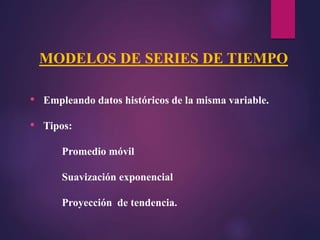

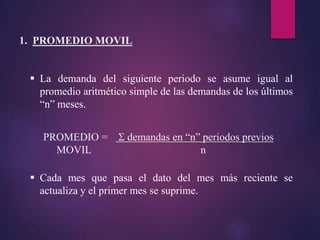

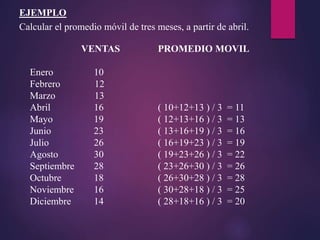

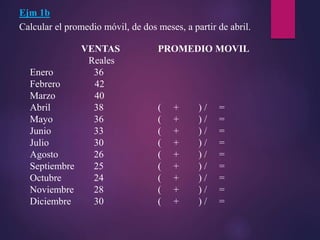

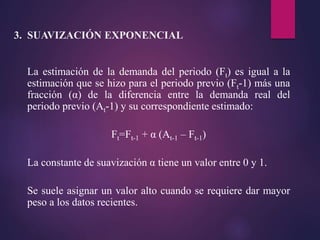

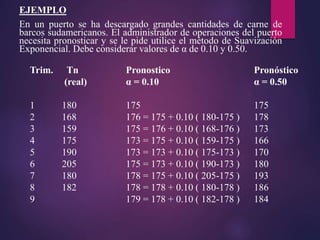

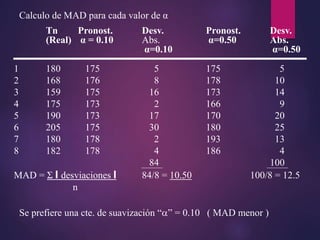

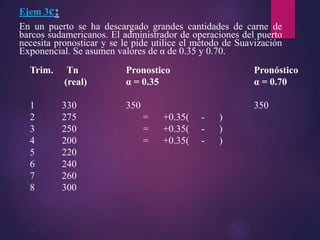

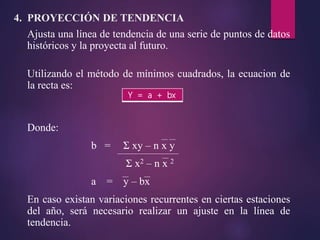

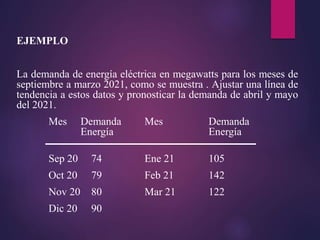

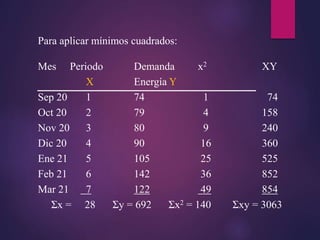

Este documento presenta diferentes métodos para realizar pronósticos de demanda. Brevemente describe métodos cualitativos basados en la experiencia y métodos cuantitativos basados en modelos matemáticos y datos históricos, incluyendo promedios móviles, suavización exponencial y proyección de tendencias. El objetivo es predecir eventos futuros como demanda de productos mediante el análisis de datos pasados y la aplicación de estas técnicas estadísticas.

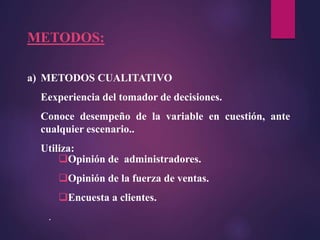

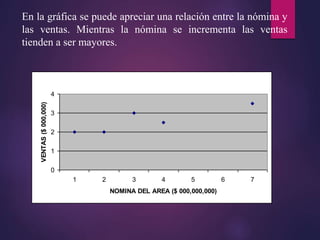

![El PRONÓSTICO se realiza empleando una variable distinta a la

variable del pronóstico, con una correlación suficiente.

La mejor correlación se da cuando “r” el coeficiente de

correlación toma valores más cercanos a 1 (0 < r < 1).

r = n Σ xy - Σ xΣy .

[n Σx2 – (Σx)2] * [n Σy2 – (Σy)2]

Variables causales: tasa de desempleo, índices de precios, precio

de venta, presupuesto de publicidad, etc.

MODELO CAUSAL](https://image.slidesharecdn.com/pronostico2-211206140718/85/Pronostico2-24-320.jpg)

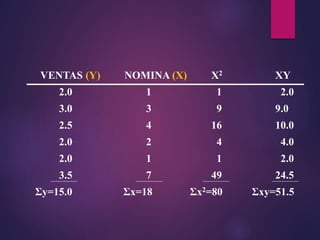

![r = nΣxy – Σx Σy

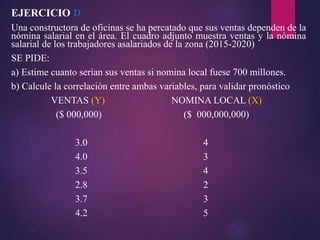

[nΣx2 – (Σx)2] [nΣy2 – (Σy)2]

r = 6(51.5) – 18 (15.0)

[6(80) - 182] [6(39.5) - 152]

r = 0.901

El valor de r muestra una correlación significativa y ayuda a

confirmar la estrecha relación entre las dos variable.s](https://image.slidesharecdn.com/pronostico2-211206140718/85/Pronostico2-31-320.jpg)

![Ojaso oferta-y-demanda-problemas-resueltos[1]](https://cdn.slidesharecdn.com/ss_thumbnails/ojaso-oferta-y-demanda-problemas-resueltos1-100425104657-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)