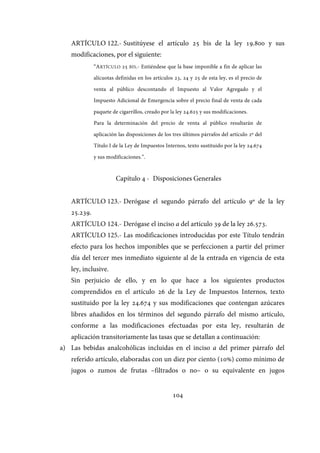

Este documento presenta una reforma tributaria que incluye 12 títulos que modifican y establecen disposiciones sobre diferentes impuestos en Argentina. Los títulos cubren temas como el Impuesto a las Ganancias, Impuesto al Valor Agregado, Impuestos Selectivos al Consumo, Impuesto sobre los Combustibles, Régimen Simplificado para Pequeños Contribuyentes y Seguridad Social, entre otros.