Descargado 30 veces

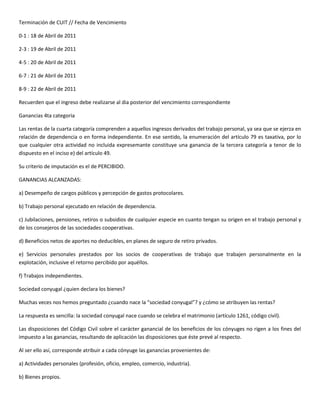

Este documento clasifica y explica los diferentes tipos de impuestos en Argentina. Primero, distingue entre impuestos directos e indirectos, y entre impuestos fijos, proporcionales y progresivos. Luego, describe el impuesto a las ganancias para personas físicas y empresas, incluyendo cómo se calcula la base imponible y las alícuotas aplicadas. Finalmente, explica conceptos como residencia, fuente de ganancias y presunciones de ganancias.

![10 Ganancias Deducciones Personales[1][1]](https://cdn.slidesharecdn.com/ss_thumbnails/10-gananciasdeduccionespersonales11-090508084631-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)

![8 Ganancias Deducciones Generales Y Especiales[1]](https://cdn.slidesharecdn.com/ss_thumbnails/8-gananciasdeduccionesgralesyespeciales1-090508084633-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)