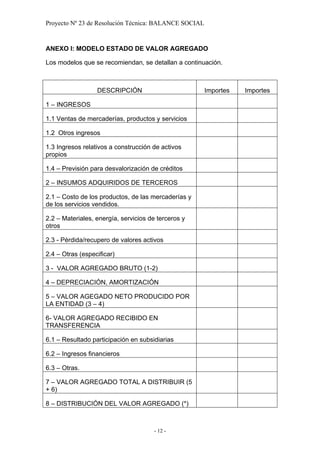

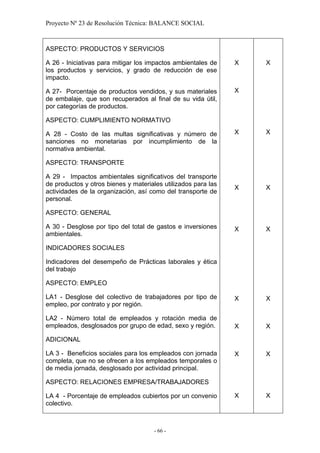

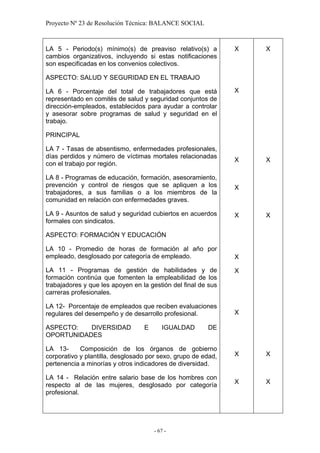

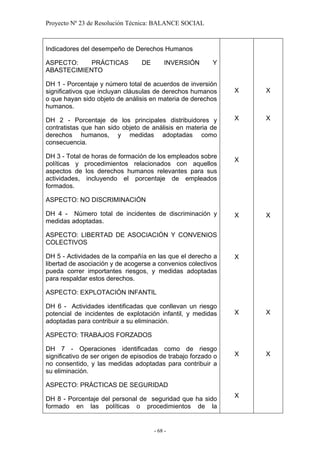

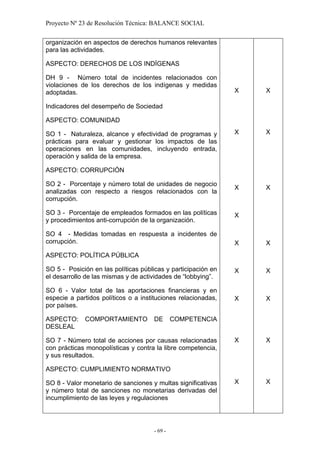

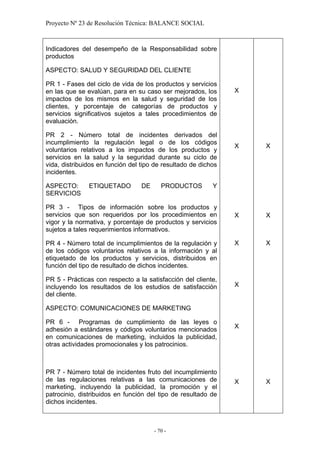

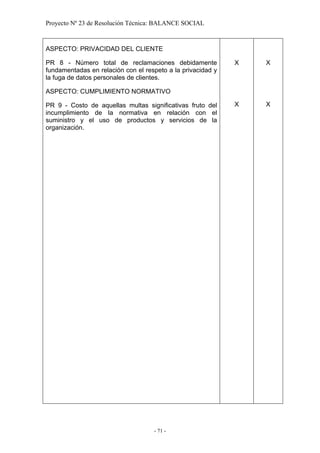

Este documento presenta un proyecto de resolución técnica sobre el balance social. Propone la aprobación de lineamientos para la elaboración del balance social, el cual incluiría una memoria de sostenibilidad y un estado de valor agregado. Establece los objetivos, alcance, estructura y contenidos mínimos que debería tener el balance social de acuerdo a las pautas del Global Reporting Initiative. Finalmente, detalla los conceptos y metodología para la determinación y distribución del valor agregado en el estado de valor agregado.