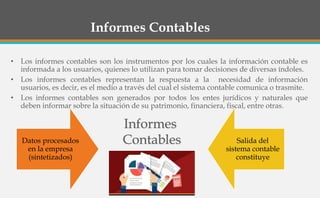

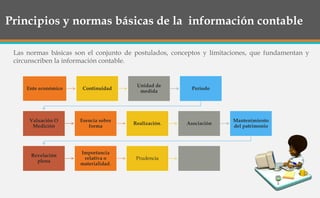

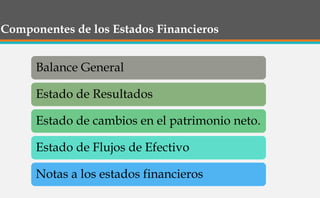

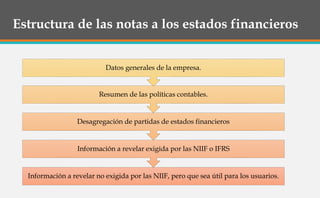

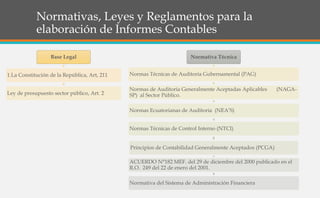

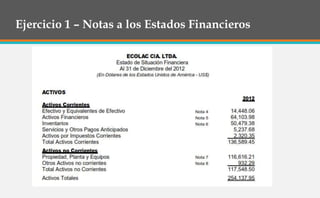

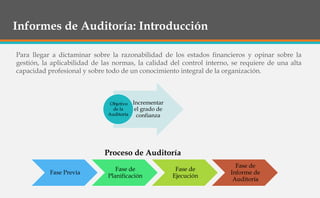

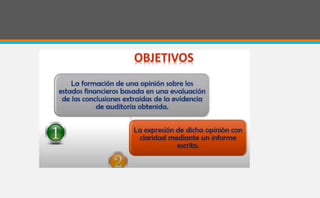

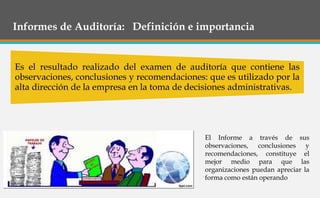

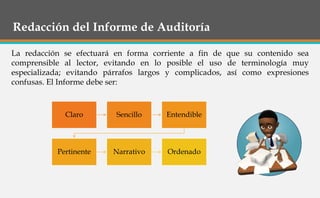

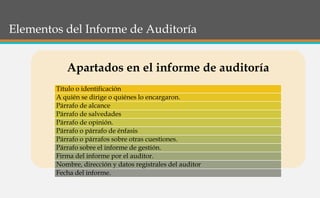

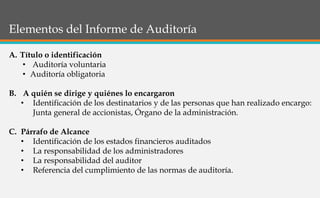

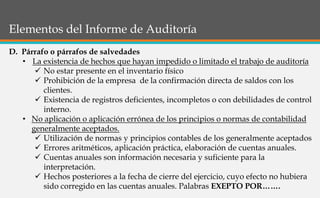

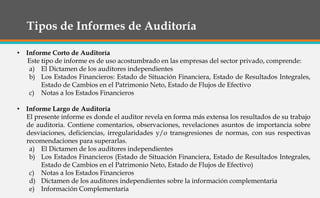

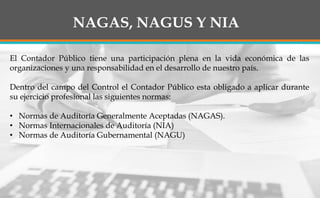

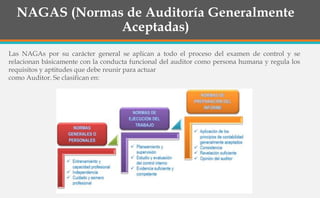

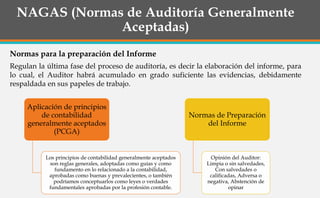

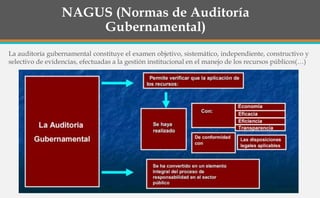

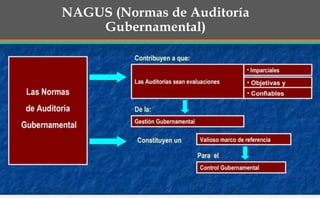

El documento habla sobre la redacción de informes técnicos y contables. Explica que la redacción es el proceso de plasmar información de manera coherente y con el lenguaje adecuado. También define qué son los informes técnicos y contables, sus características, estructura, elementos básicos y usuarios. Finalmente, detalla las normas y leyes que rigen la elaboración de informes contables.