Descargado 146 veces

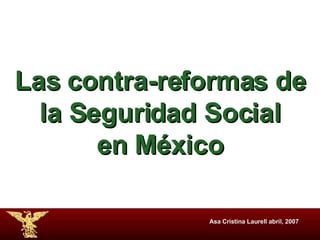

![El sistema más caro con menos beneficios trabajador “ Contribución conocida –pensión desconocida” Fondo = (Depósito – comisión + rendimiento) * meses de cotización Pensión = (Fondo – pensión sobrevivencia [30% fondo] - comisiones + rendimientos) / meses de sobrevivencia Futura pensión (tasa de reemplazo): 13 al 31% del SB con 40 años de cotización contra 100% con 28-30 años de cotización por ley derogado Mínimo garantizado 2 SM vs 4.2 SM promedio actual Monto de la pensión futura Características de la capitalización individual:](https://image.slidesharecdn.com/reformas-al-issste-29499/85/Reformas-al-ISSSTE-25-320.jpg)

El documento analiza las reformas neoliberales a la seguridad social en México, incluyendo las reformas al IMSS en 1995 y al ISSSTE propuesta en 2006. Argumenta que estas reformas buscan privatizar los fondos y servicios para beneficiar a la industria financiera y de seguros privados, reduciendo la cobertura y beneficios para los trabajadores. También señala que no existe una evaluación clara de las necesidades que motivan estas reformas.

![Ds0822.[NUEVA LEY REGLAMENTARIO DE PENSIONES DE BOLIVIA]](https://cdn.slidesharecdn.com/ss_thumbnails/ds0822-1-110602125732-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Nueva Ley Issste 2007 Marzo 13 2007 Nbsp Dip[1]. Nbsp Arizmendi2](https://cdn.slidesharecdn.com/ss_thumbnails/nuevaleyissste2007marzo132007nbspdip1nbsparizmendi2-1218737370976554-8-thumbnail.jpg?width=640&height=640&fit=bounds)