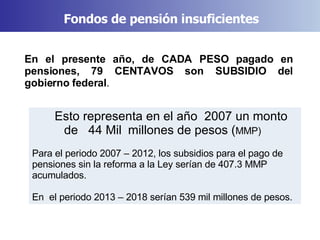

El documento describe las razones para la reforma a la Ley del ISSSTE en 2007. Señala que la transición demográfica y epidemiológica, con una población que vive más pero con enfermedades crónicas, ha llevado a que los fondos para pensiones y salud sean insuficientes. La reforma cambió el régimen de reparto por cuentas individuales de capitalización, aumentó las cuotas y edades para acceder a beneficios, y creó un sistema de transición para trabajadores actuales y nuevos ingresos.

![Nueva Ley Issste 2007 Marzo 13 2007 Nbsp Dip[1]. Nbsp Arizmendi2](https://cdn.slidesharecdn.com/ss_thumbnails/nuevaleyissste2007marzo132007nbspdip1nbsparizmendi2-1218737370976554-8-thumbnail.jpg?width=640&height=640&fit=bounds)