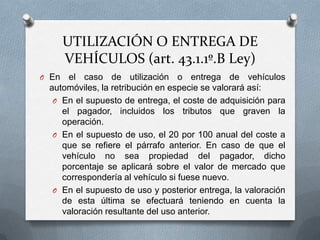

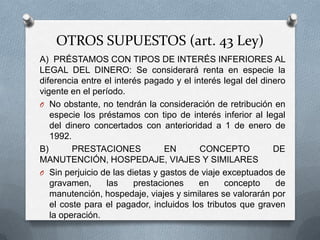

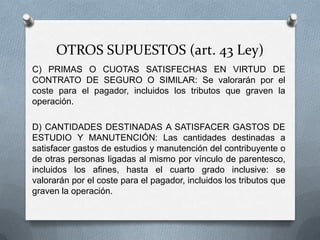

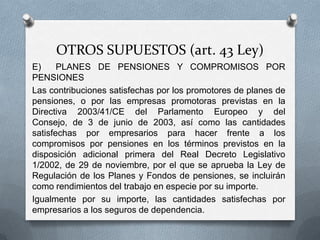

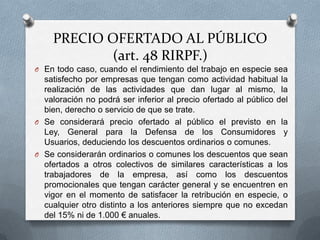

Este documento describe las normas sobre rendimientos en especie en España. Define los rendimientos en especie como la utilización de bienes, derechos o servicios de forma gratuita o por debajo del precio de mercado. Explica las excepciones a esto y proporciona detalles sobre cómo valorar diferentes tipos de rendimientos en especie, como la vivienda, vehículos, seguros y más.