Descargado 29 veces

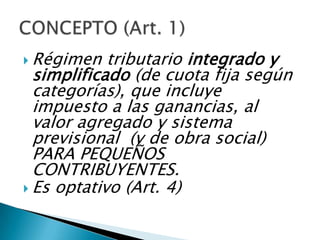

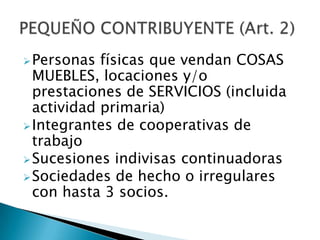

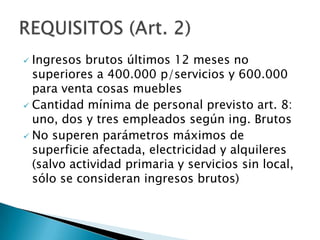

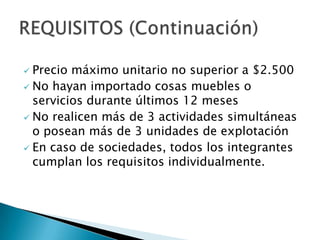

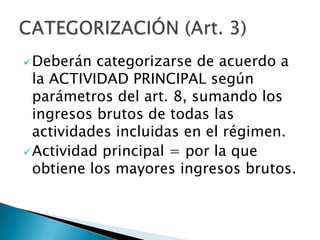

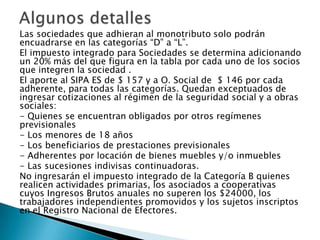

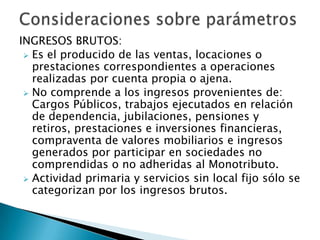

Este documento describe el régimen tributario simplificado para pequeños contribuyentes en Argentina. Establece categorías de contribuyentes basadas en parámetros como ingresos brutos, superficie afectada, energía eléctrica consumida y alquileres. Detalla los requisitos para calificar, las obligaciones de facturación y fiscalización a cargo de AFIP, y las sanciones por incumplimiento como clausuras o multas.

![Pasco[F][F][F][F][F][F][F][F][F] (3)[R] (1) (1).docx](https://cdn.slidesharecdn.com/ss_thumbnails/pascofffffffff3r11-260122185917-5ef4a718-thumbnail.jpg?width=640&height=640&fit=bounds)