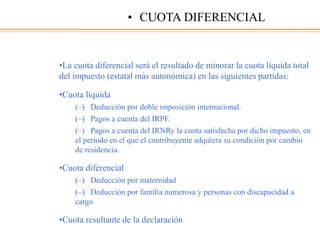

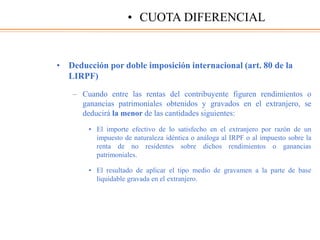

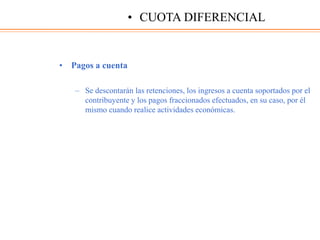

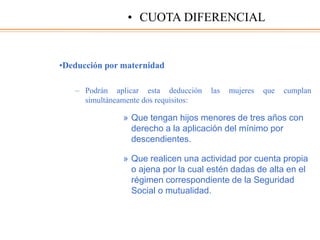

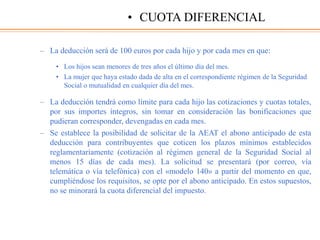

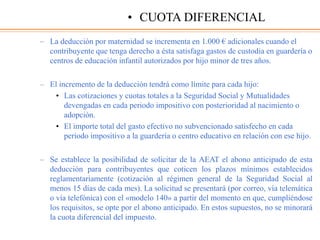

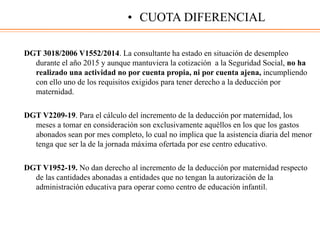

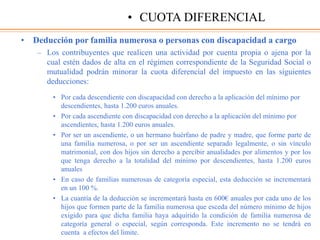

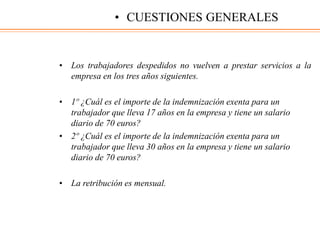

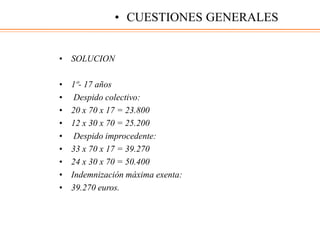

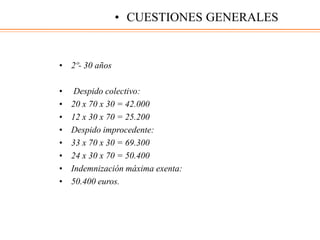

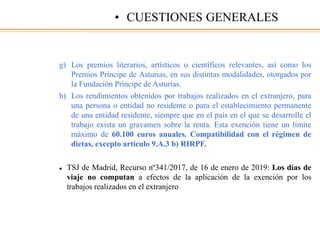

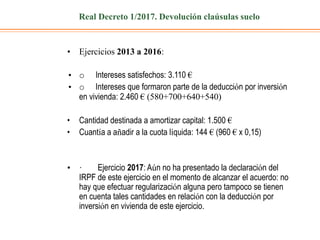

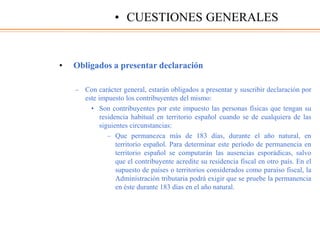

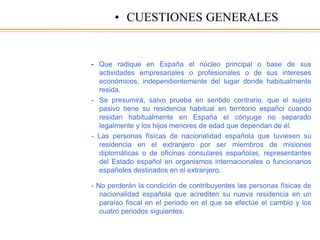

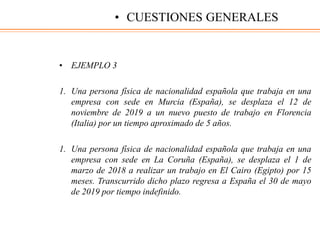

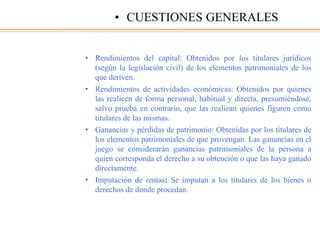

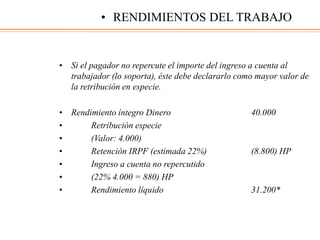

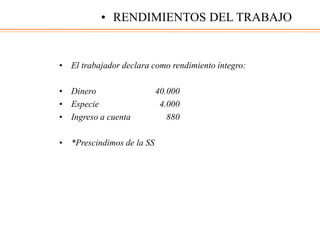

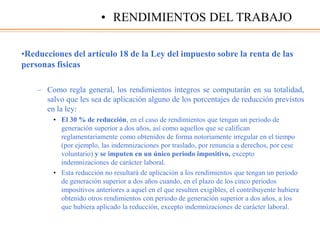

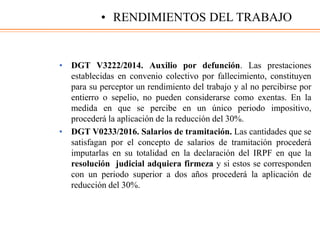

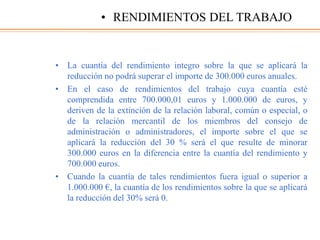

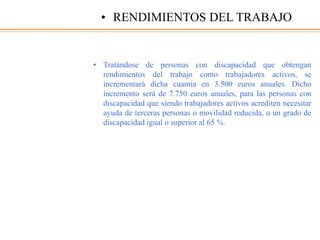

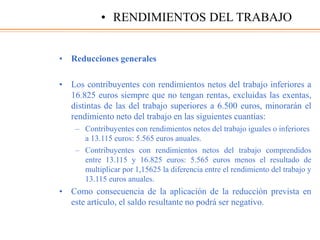

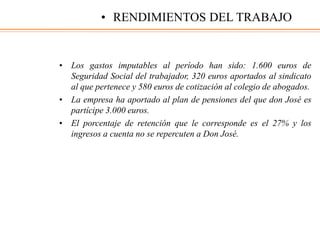

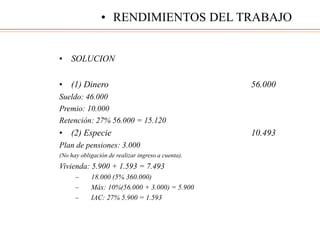

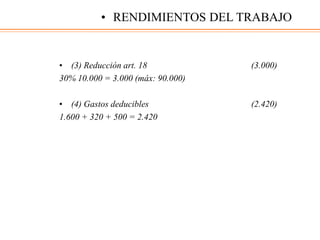

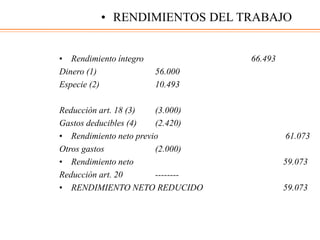

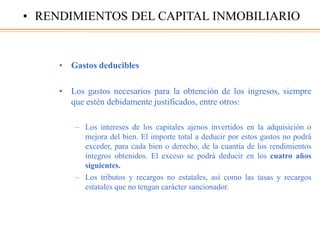

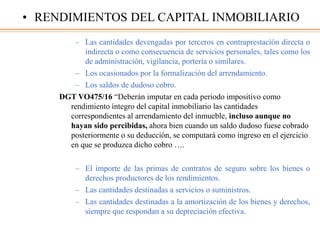

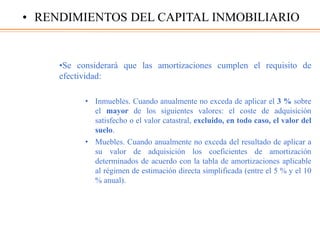

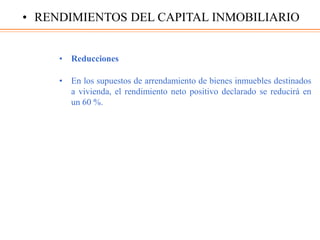

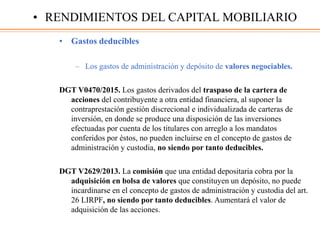

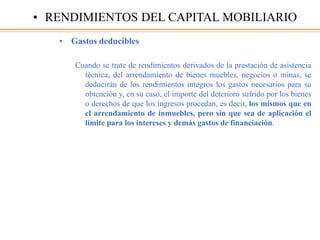

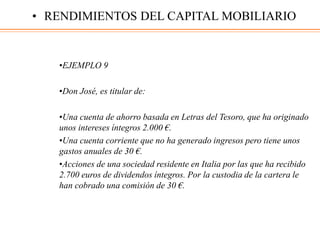

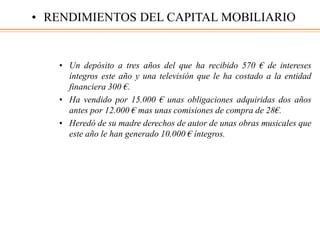

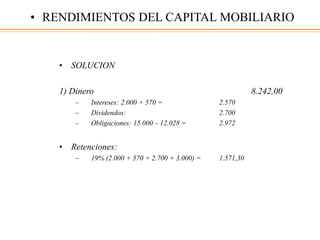

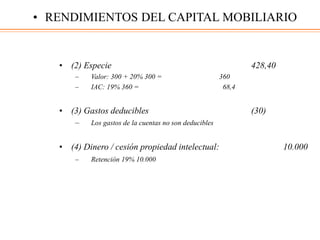

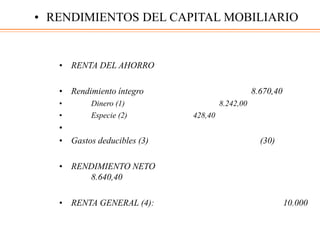

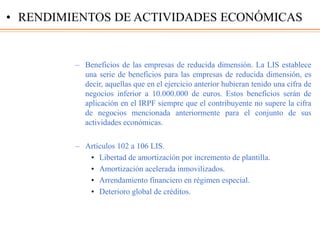

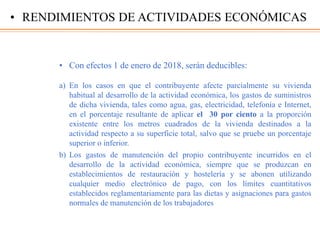

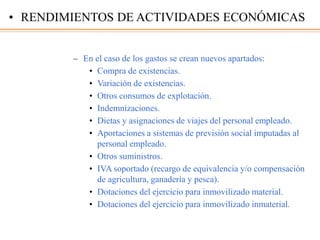

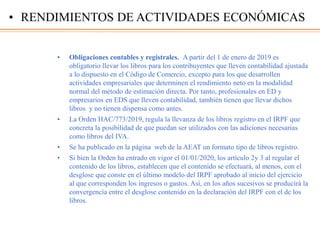

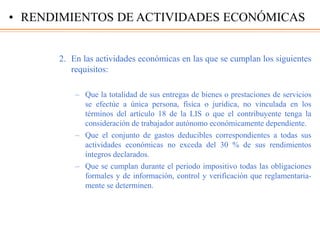

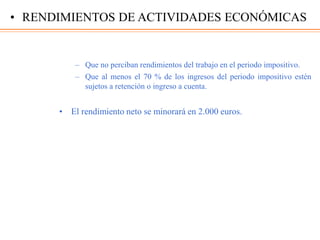

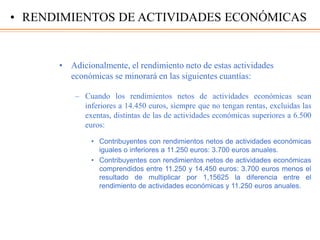

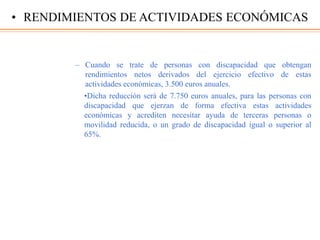

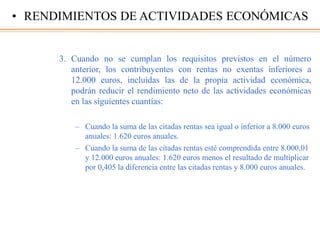

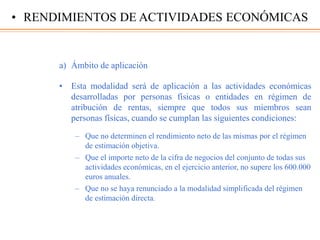

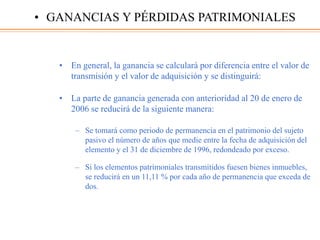

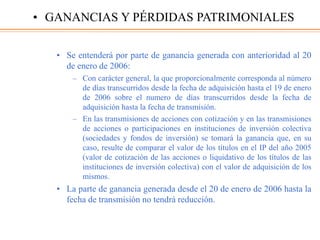

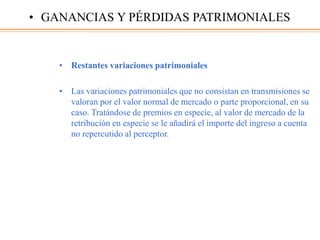

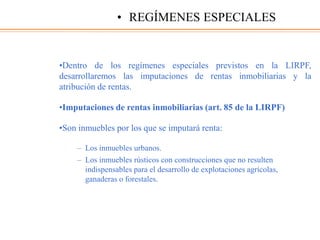

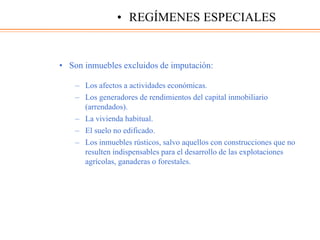

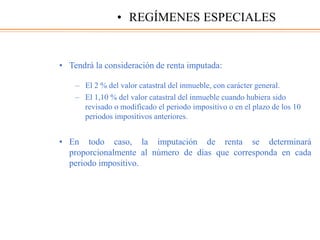

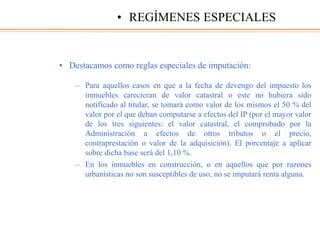

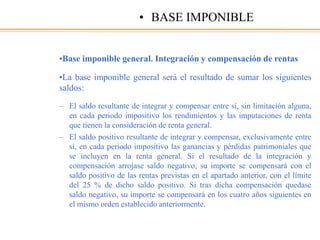

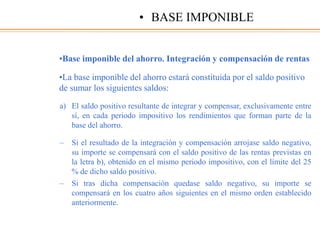

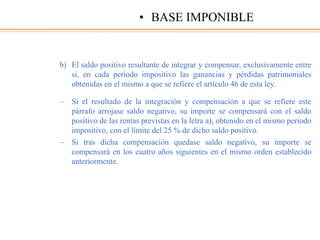

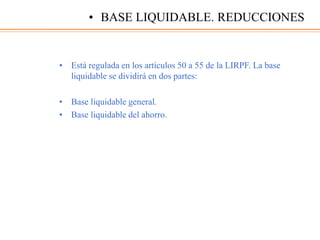

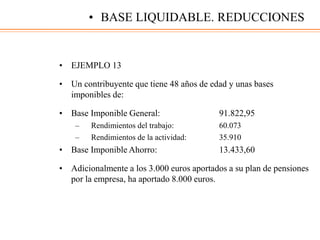

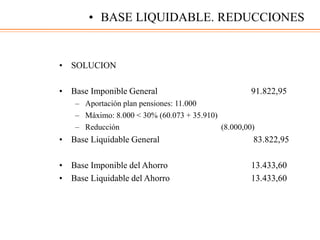

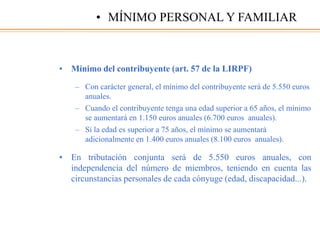

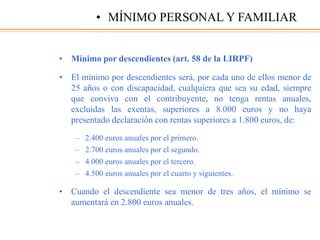

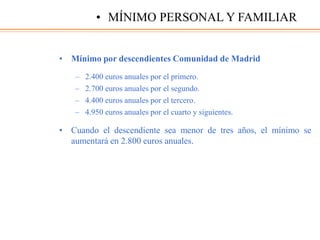

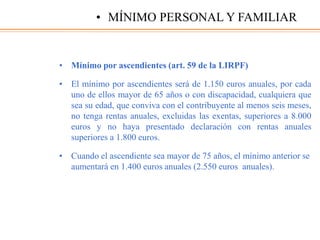

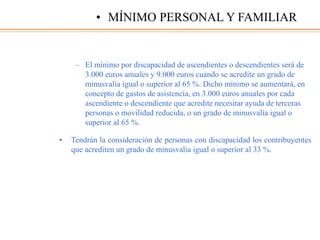

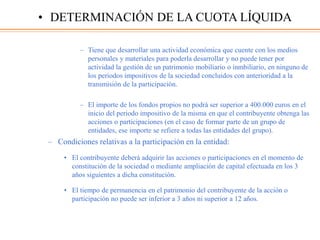

Este documento resume las cuestiones generales del Impuesto sobre la Renta de las Personas Físicas en España para 2019. Explica que grava la renta de las personas físicas con independencia de dónde se haya producido, y define los diferentes tipos de renta sujeta a impuestos como los rendimientos del trabajo, capital y actividades económicas. También describe las rentas no sujetas e exentas del impuesto, como algunas indemnizaciones, becas y premios.

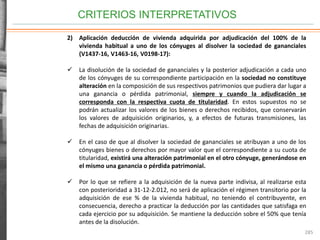

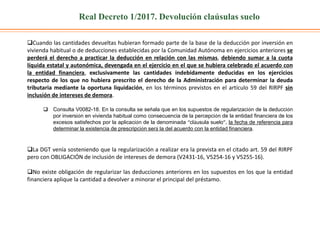

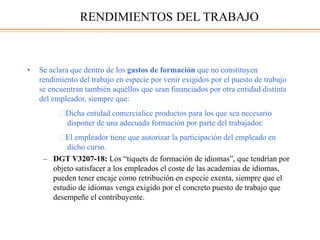

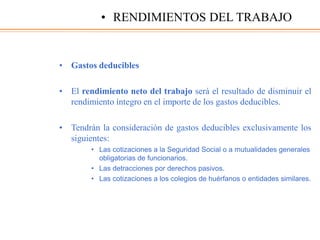

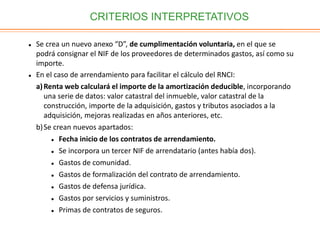

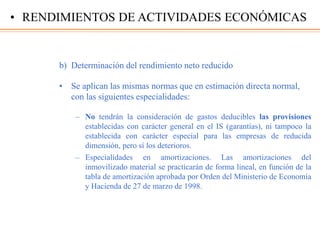

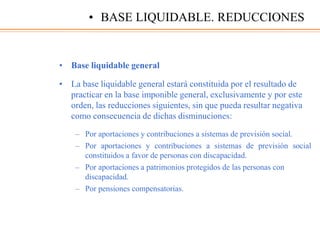

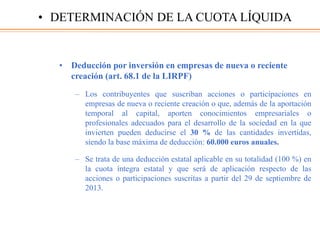

![CRITERIOS INTERPRETATIVOS

15

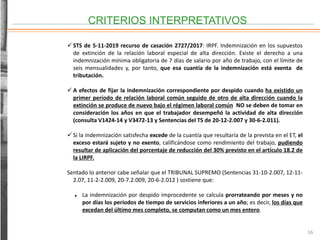

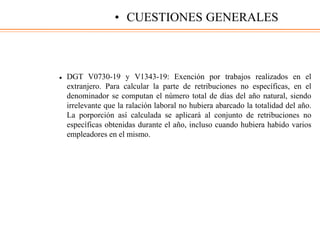

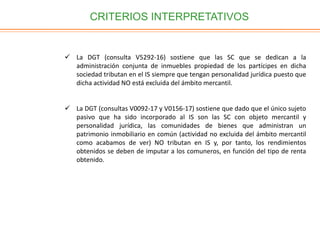

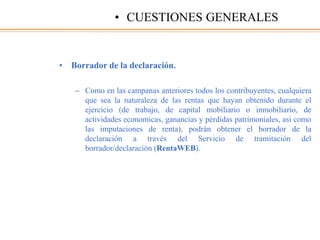

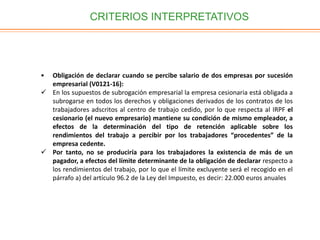

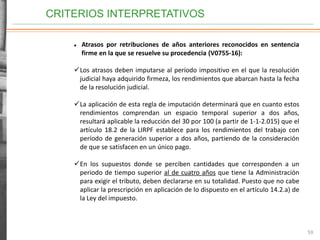

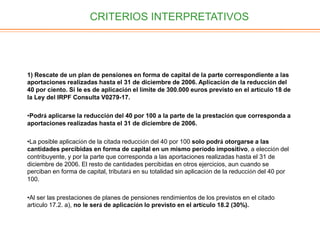

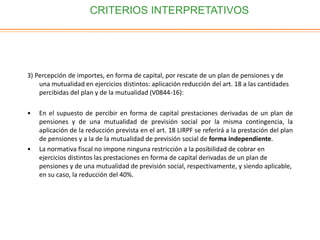

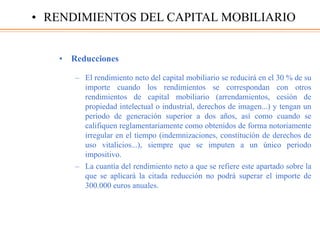

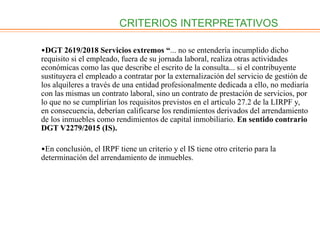

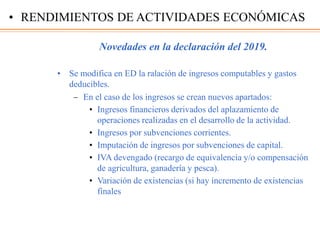

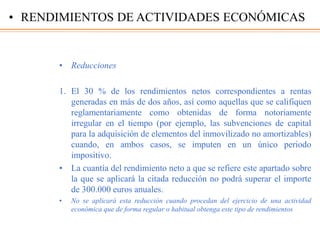

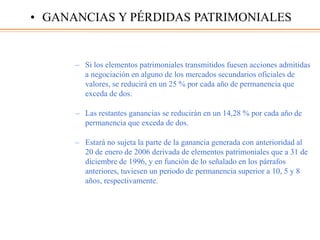

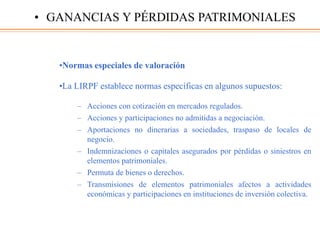

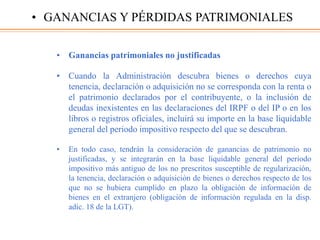

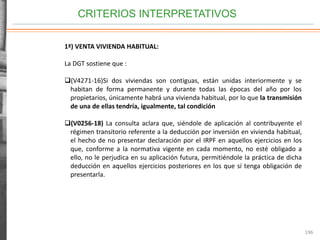

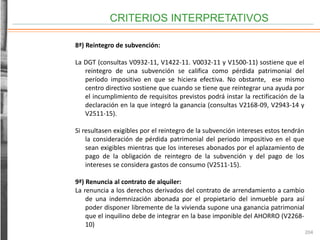

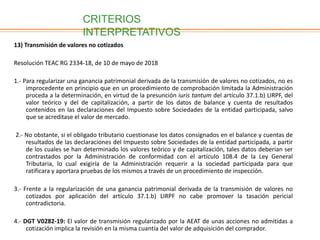

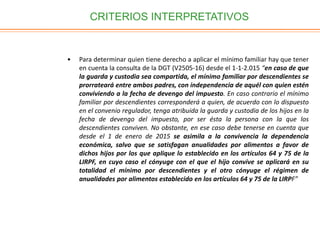

1) Indemnización despido:

La DGT sostiene que:

Para declarar la exención de las indemnizaciones por despido será necesario que

el reconocimiento de la improcedencia del despido se produzca en el acto de

conciliación ante el SMAC o bien mediante resolución judicial (Consulta V0471-

16).

A efectos del cálculo de la indemnización exenta, el número de años de servicio

serán aquellos que, de no mediar acuerdo, individual o colectivo, se tendrían en

consideración para el cálculo de la indemnización; es decir, que el importe exento

habrá de calcularse teniendo en cuenta el número de años de servicio en la

empresa en la que se produce el despido, y no la antigüedad reconocida en virtud

de pacto o contrato, individual o colectivo.

No obstante, debe tenerse en cuenta que si existe sucesión de empresa la

antigüedad será la de la de contratación por la entidad cedente [ejemplo:

empresas de seguridad, limpieza, grupo de empresas en el ámbito laboral,…]

(consulta V1424-14 y V3472-13).](https://image.slidesharecdn.com/irpf2019-200509125852/85/Irpf-2019-ppt-15-320.jpg)

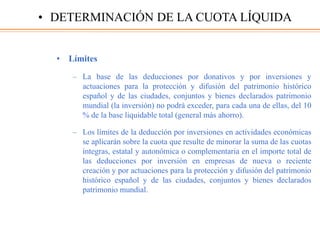

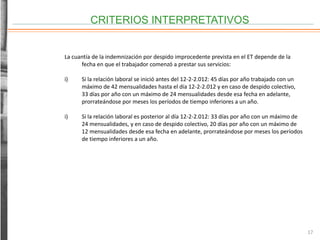

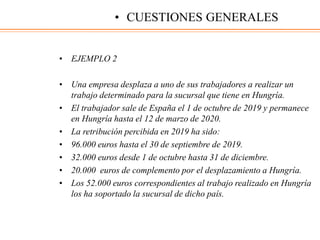

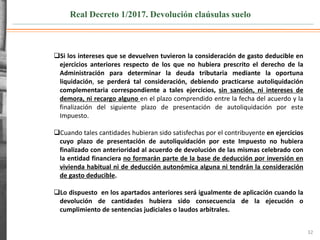

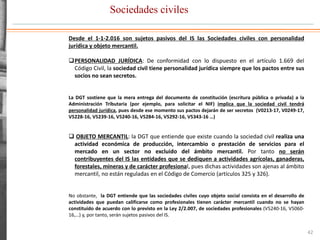

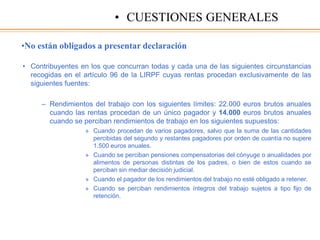

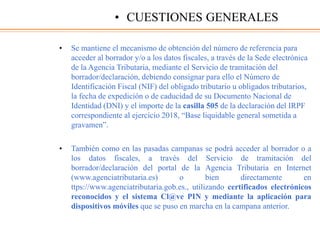

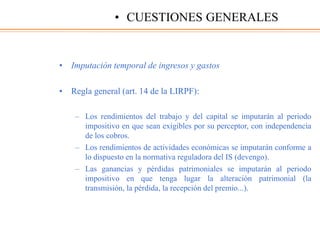

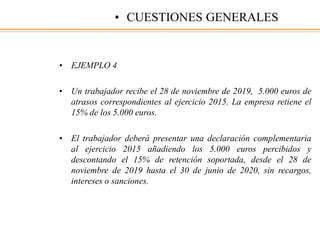

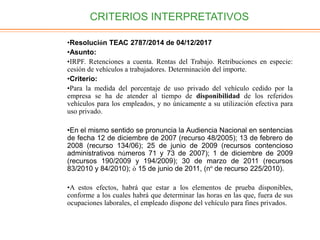

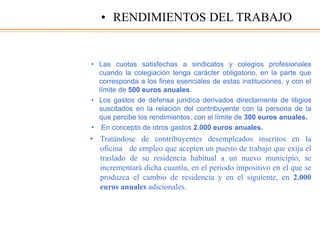

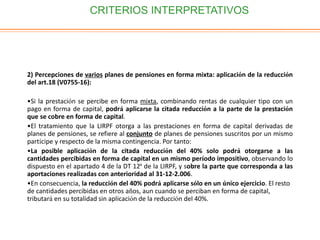

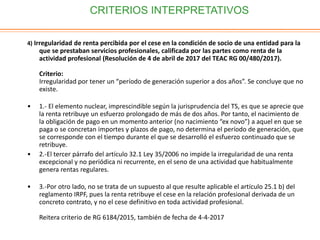

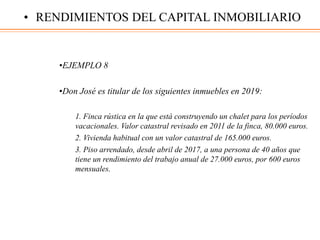

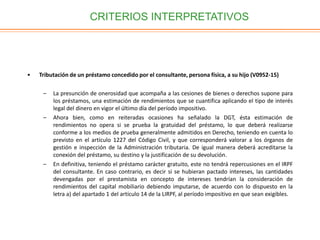

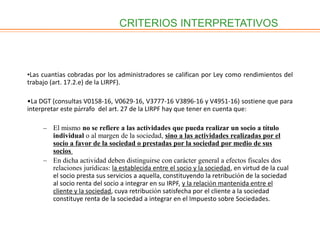

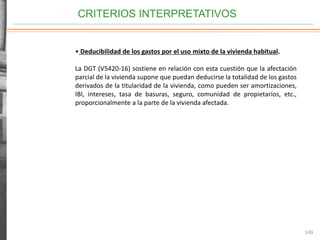

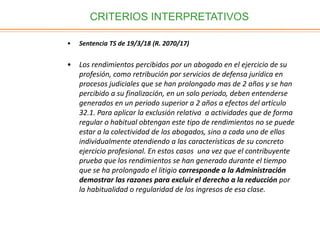

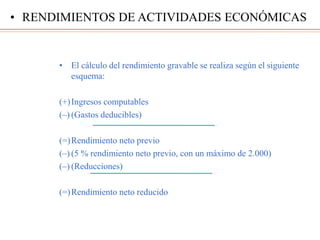

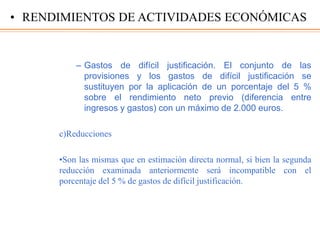

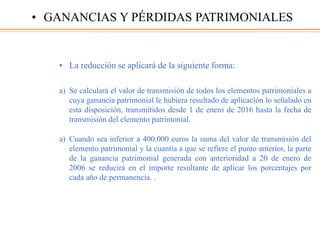

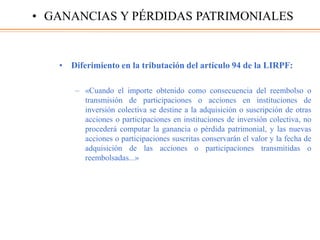

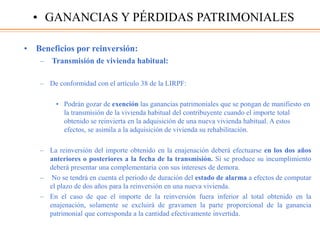

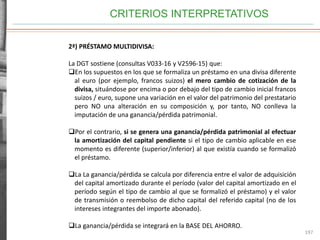

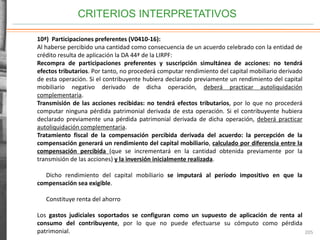

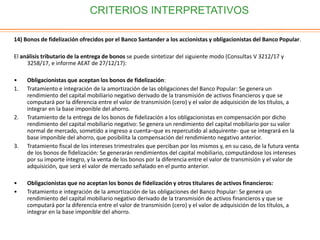

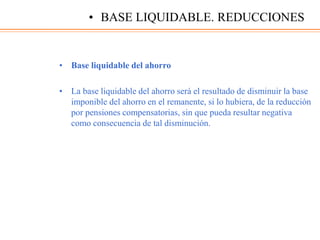

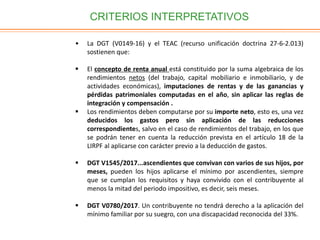

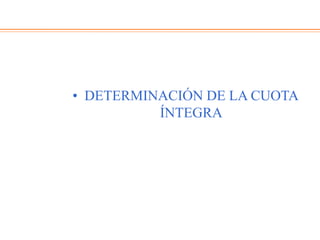

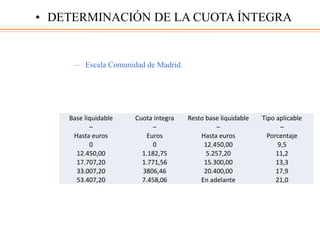

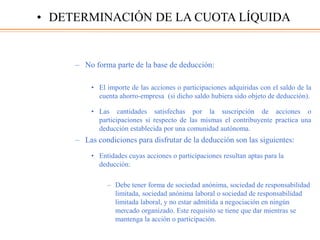

![• Deducción por alquiler de la vivienda habitual (régimen transitorio,

disp. trans. 15 de la LIRPF)

– Podrán aplicar la deducción por alquiler de la vivienda habitual los

contribuyentes que hubieran celebrado un contrato de arrendamiento con

anterioridad a 1 de enero de 2015 por el que hubieran satisfecho, con

anterioridad a dicha fecha, cantidades por el alquiler de su vivienda habitual.

– En todo caso, resultará necesario que el contribuyente hubiera tenido derecho a

la deducción por alquiler de la vivienda habitual en relación con las cantidades

satisfechas por el alquiler de dicha vivienda en un periodo impositivo

devengado con anterioridad a 1 de enero de 2015.

– Se deducirá el 10,05 % de las cantidades satisfechas por el alquiler de la

vivienda habitual, siempre que la base imponible del contribuyente no supere

24.107,20 euros anuales. La base máxima de deducción será de 9.040 euros

anuales si la base imponible es inferior o igual a 17.707,20 euros y de 9.040 –

[1,4125 X (base imponible – 17.707,20)] cuando se encuentre entre

17.707,21 y 24.107,20.

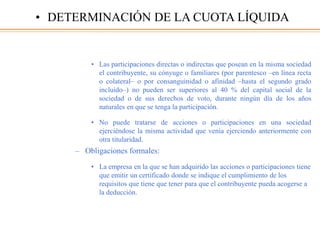

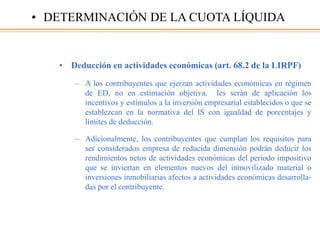

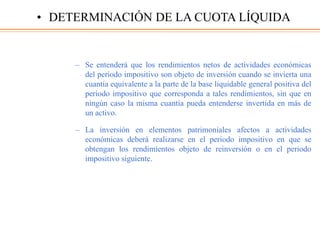

• DETERMINACIÓN DE LA CUOTA LÍQUIDA](https://image.slidesharecdn.com/irpf2019-200509125852/85/Irpf-2019-ppt-280-320.jpg)