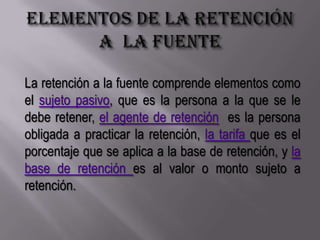

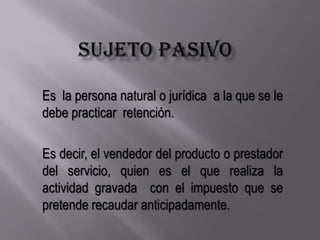

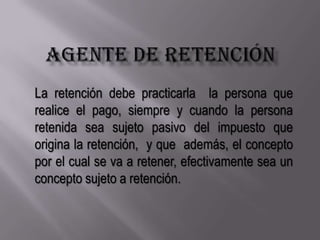

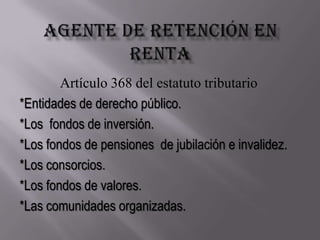

La retención a la fuente es un mecanismo de recaudo anticipado de impuestos cuando ocurre el hecho generador. El agente de retención retiene un porcentaje de la base de retención y lo consigna al Estado de forma oportuna. Los impuestos sujetos a retención son renta, IVA, timbre e industria y comercio. El sujeto pasivo es quien realiza la actividad gravada y el agente de retención es quien realiza el pago y retiene el impuesto.

![La retefuente[1]](https://cdn.slidesharecdn.com/ss_thumbnails/laretefuente1-110420140158-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331190447-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331190114-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)

![Retefuente colombia[1]''''''''''''''](https://cdn.slidesharecdn.com/ss_thumbnails/retefuentecolombia1-110331185013-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)