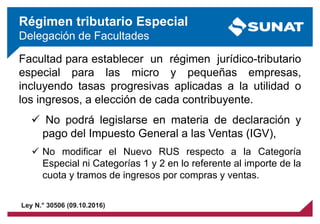

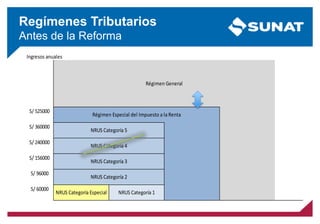

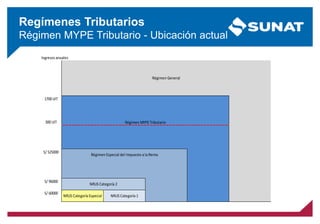

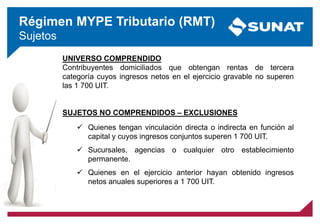

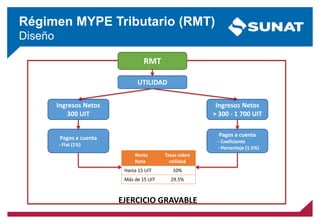

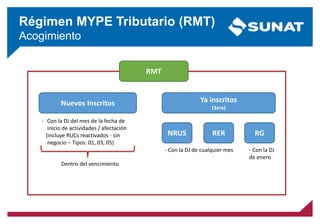

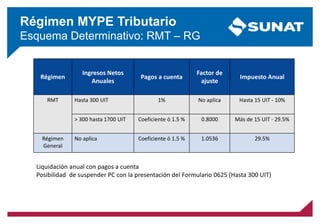

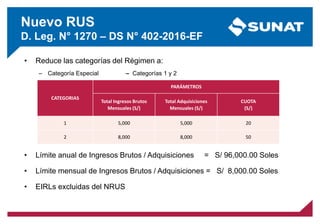

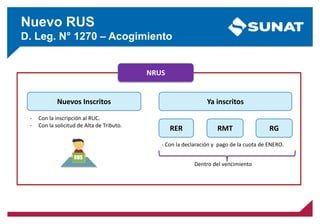

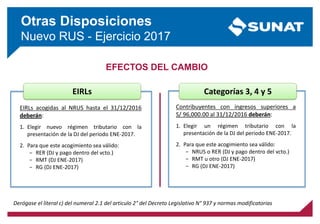

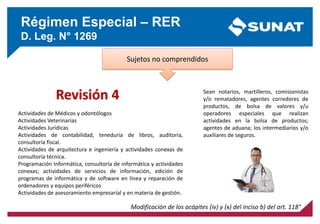

El documento detalla el régimen mype tributario y su normativa vigente, incluyendo las reformas introducidas por los decretos legislativos n.º 1269 y 1270. Se establece un régimen jurídico-tributario especial para micro y pequeñas empresas, con tasas progresivas y exclusiones específicas. También se aborda la modificación de categorías y límites de ingresos, así como las disposiciones para la declaración y pago de impuestos relacionados.