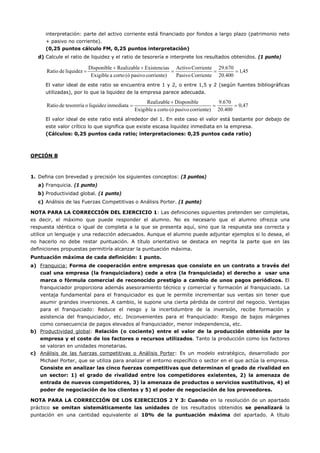

Este documento presenta un examen de acceso a la universidad sobre economía de la empresa. El examen consta de dos opciones (A o B) con varias preguntas cada una. La opción A incluye preguntas sobre conceptos básicos de economía como análisis DAFO y promoción, así como cálculos relacionados con un negocio de mermeladas. La opción B incluye preguntas sobre conceptos como franquicia y análisis Porter, así como cálculos de criterios de inversión como VAN y TIR para proyectos alternativos