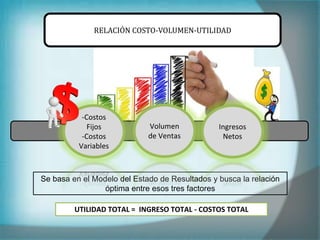

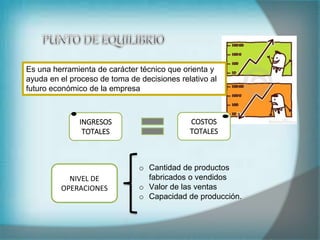

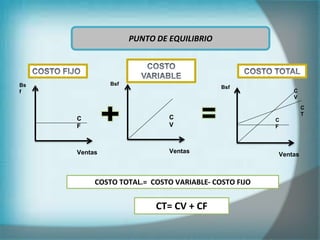

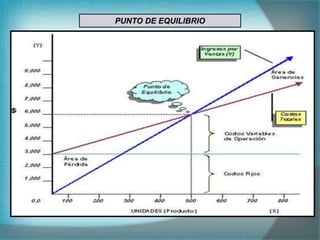

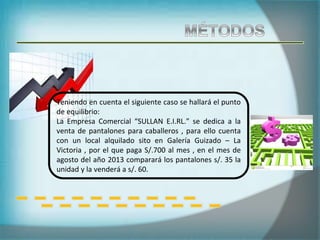

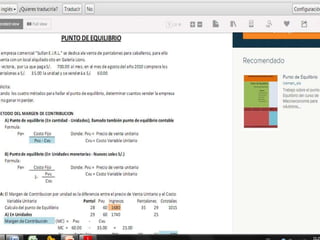

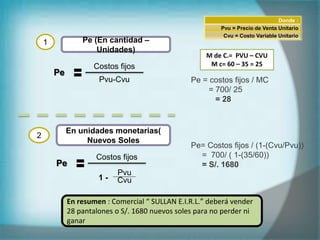

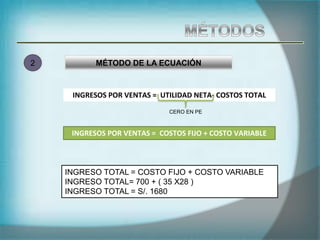

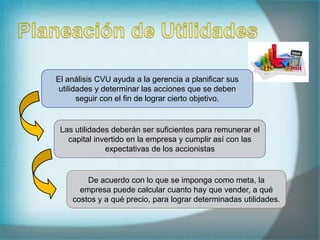

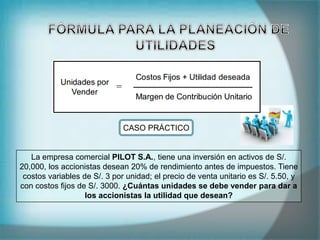

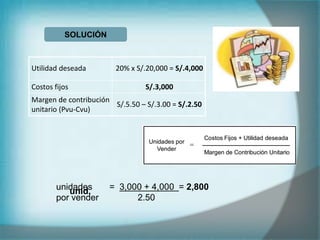

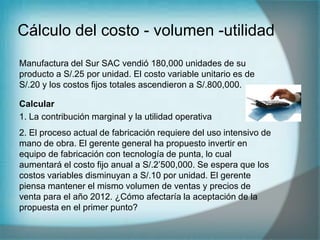

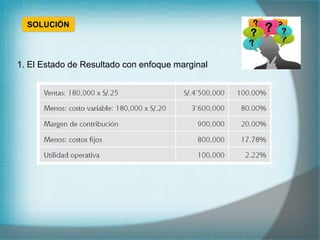

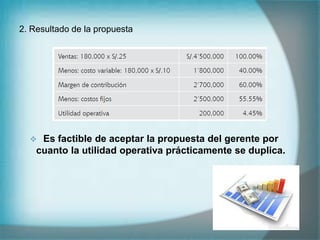

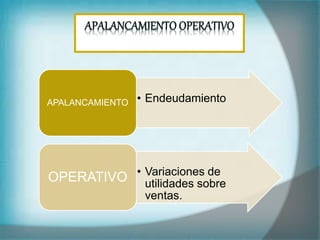

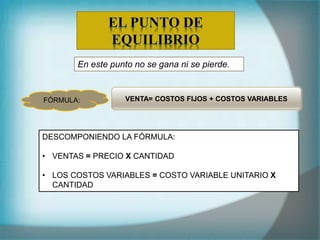

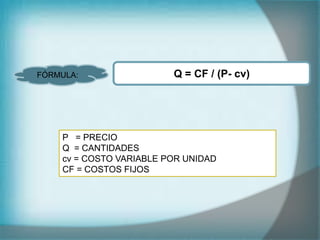

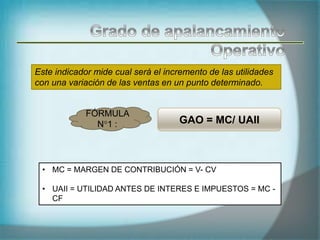

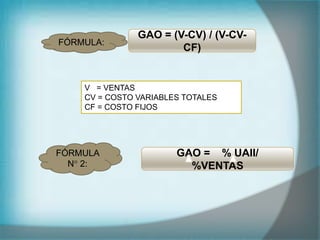

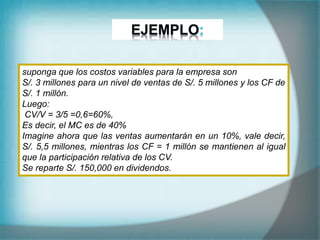

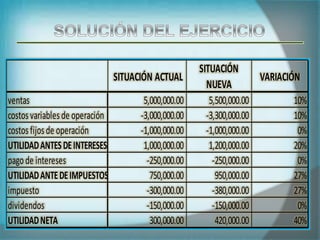

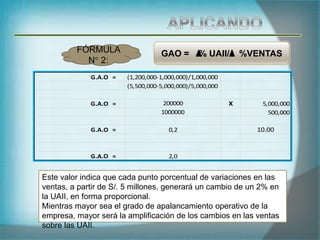

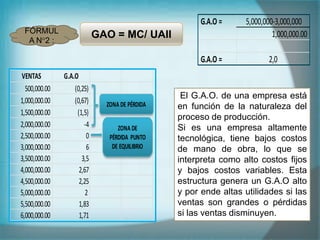

Este documento describe el análisis de costo-volumen-utilidad y su importancia para la toma de decisiones empresariales. Explica conceptos como punto de equilibrio, margen de contribución y grado de apalancamiento operativo. Además, incluye ejemplos prácticos de cálculos relacionados al análisis de costo-volumen-utilidad.

![[Armijos, 2023] U3.S1 - Dirección Financiera de la Logística.pptx_compressed.pdf](https://cdn.slidesharecdn.com/ss_thumbnails/armijos2023u3-230207021914-7315408a-thumbnail.jpg?width=640&height=640&fit=bounds)