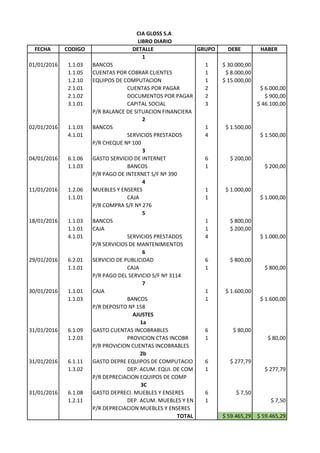

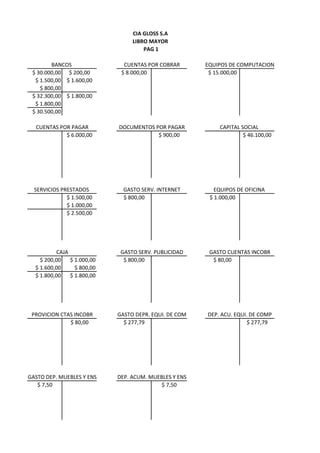

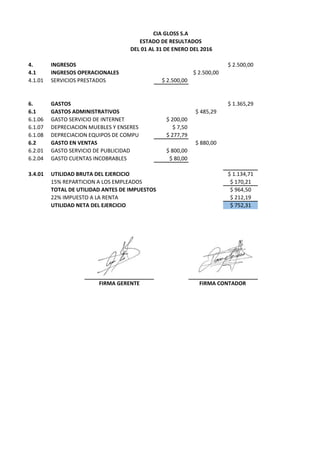

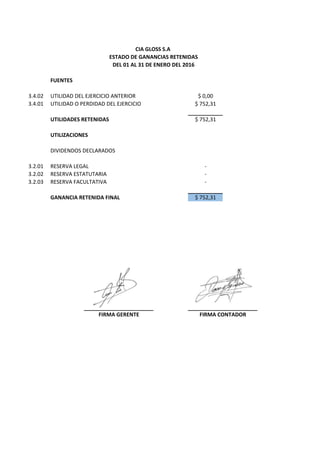

Este documento presenta información sobre la empresa y la contabilidad. Define la empresa y explica sus clasificaciones. Luego introduce la contabilidad, definiéndola y explicando su campo de aplicación, normativa legal y la profesión contable. Finalmente describe la cuenta contable, incluyendo sus partes, tipos de saldos, clasificaciones y la ecuación contable.