Descargado 122 veces

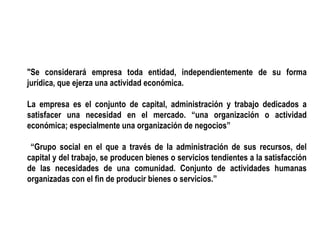

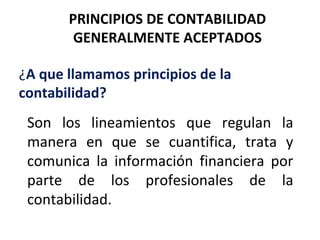

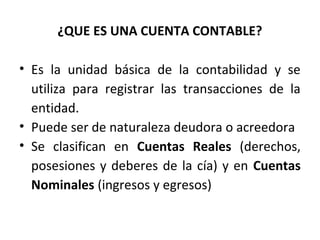

El documento habla sobre conceptos básicos de contabilidad general como la definición de contabilidad, entidad, empresa, principios de contabilidad y clasificación de cuentas. Explica que la contabilidad clasifica las transacciones de una entidad en términos monetarios y que una entidad es un grupo diseñado para alcanzar objetivos económicos o sociales. Además, define una empresa como una organización dedicada a actividades económicas y comerciales para satisfacer necesidades a través de una actividad planificada.