Descargado 14 veces

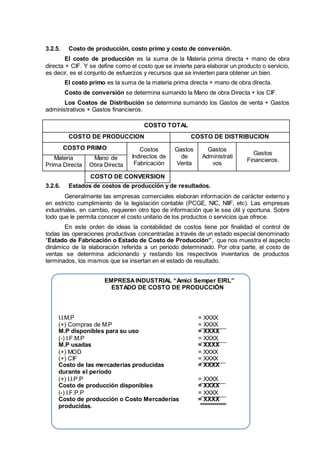

La contabilidad de costos se encarga de la acumulación y análisis de información relevante para la toma de decisiones gerenciales internas. Tiene como objetivos determinar el costo unitario de los productos, controlar los costos unitarios, y facilitar la toma de decisiones sobre precios. Los elementos del costo de producción son la materia prima, mano de obra y gastos indirectos de fabricación. Las empresas peruanas están obligadas a llevar contabilidad de costos e inventarios dependiendo del monto de sus ingresos brutos anuales.