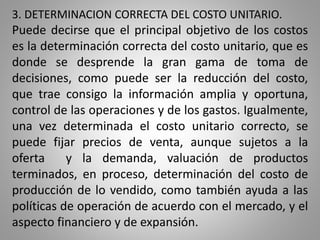

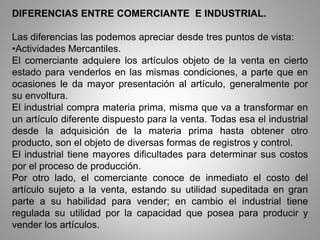

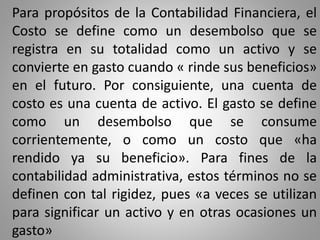

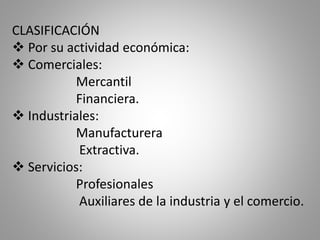

El documento describe los conceptos e importancia de la contabilidad de costos, así como sus objetivos. La contabilidad de costos permite clasificar, determinar y controlar los costos de producción desde la adquisición de materias primas hasta la elaboración del producto final. Sus objetivos principales son el control de operaciones y gastos, la determinación correcta del costo unitario, y proporcionar información amplia y oportuna.

![Contabilidad de-costos.ppt [autoguardado]](https://cdn.slidesharecdn.com/ss_thumbnails/contabilidad-de-costos-170324182854-thumbnail.jpg?width=640&height=640&fit=bounds)

![Modulo 6 to_conta_2011_nuevo_modificado[1]](https://cdn.slidesharecdn.com/ss_thumbnails/modulo6toconta2011nuevomodificado1-130612172817-phpapp02-thumbnail.jpg?width=640&height=640&fit=bounds)