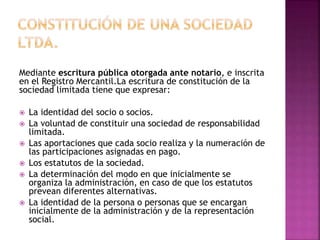

La escritura de constitución de una sociedad limitada debe expresar la identidad de los socios, la voluntad de constituir la sociedad, las aportaciones de cada socio, los estatutos, la administración inicial y los representantes legales. La razón social debe contener "Ltda." y no inducir a error. Los socios responden hasta el monto de sus aportes.