MATEMATICA FINANCIERA

• Lasmatemáticas financieras pueden tener varias definiciones, pero todas

presentan el mismo objetivo final.

• “Estudia el conjunto de conceptos y técnicas cuantitativas de análisis útiles

para la evaluación y comparación económica de las diferentes alternativas

que un inversionista, o una organización pueden llevar a cabo y que

normalmente están relacionadas con proyectos o inversiones en: sistemas,

productos, servicios, recursos, inversiones, equipos, etc., para tomar

decisiones que permitan seleccionar la mejor o las mejores posibilidades

entre las que se tienen en consideración.

• Es una herramienta de trabajo que permite el análisis de diferentes

alternativas planteadas para la solución de un mismo problema

• Es un conjunto de conceptos y técnicas de análisis, útiles para la

comparación y evaluación económica de alternativas

3.

VALOR DEL DINEROEN EL TIEMPO

• Es el concepto más importante en las matemáticas financieras. El dinero,

como cualquier otro bien, tiene un valor intrínseco, es decir, su uso no es

gratuito, hay que pagar para usarlo.

• El principio básico de las finanzas es que un dólar (un peso) hoy vale más

que un dólar (un peso) mañana, por que puede invertirlo hoy para que

empiece a generar intereses inmediatamente.

• Podemos mencionar al menos tres razones que lo justifican:

Las personas prefieren consumir en el presente que en el futuro y, en otro caso, para

posponer el consumo en el presente exigen mayor consumo en el futuro.

Cuando hay inflación, el valor de la moneda decrece en el tiempo.

Si hay incertidumbre sobre los ingresos futuros, estos se valoran menos.

4.

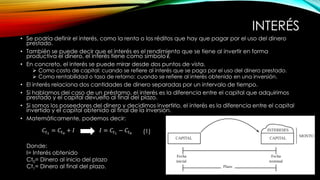

INTERÉS

• Se podríadefinir el interés, como la renta o los réditos que hay que pagar por el uso del dinero

prestado.

• También se puede decir que el interés es el rendimiento que se tiene al invertir en forma

productiva el dinero, el interés tiene como símbolo i.

• En concreto, el interés se puede mirar desde dos puntos de vista.

Como costo de capital: cuando se refiere al interés que se paga por el uso del dinero prestado.

Como rentabilidad o tasa de retorno: cuando se refiere al interés obtenido en una inversión.

• El interés relaciona dos cantidades de dinero separadas por un intervalo de tiempo.

• Si hablamos del caso de un préstamo, el interés es la diferencia entre el capital que adquirimos

prestado y el capital devuelto al final del plazo.

• Si somos los poseedores del dinero y decidimos invertirlo, el interés es la diferencia entre el capital

invertido y el capital obtenido al final de la inversión.

• Matemáticamente, podemos decir:

𝐼 = 𝐶𝑡1

− 𝐶𝑡0

𝐶𝑡1

= 𝐶𝑡0

+ 𝐼

Donde:

I= Interés obtenido

Ct0= Dinero al inicio del plazo

Ct1= Dinero al final del plazo.

(1)

5.

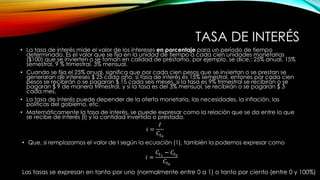

TASA DE INTERÉS

•La tasa de interés mide el valor de los intereses en porcentaje para un período de tiempo

determinado. Es el valor que se fija en la unidad de tiempo a cada cien unidades monetarias

($100) que se invierten o se toman en calidad de préstamo, por ejemplo, se dice.: 25% anual, 15%

semestral, 9 % trimestral, 3% mensual.

• Cuando se fija el 25% anual, significa que por cada cien pesos que se inviertan o se prestan se

generaran de intereses $ 25 cada año, si tasa de interés es 15% semestral, entones por cada cien

pesos se recibirán o se pagaran $ 15 cada seis meses, si la tasa es 9% trimestral se recibirán o se

pagaran $ 9 de manera trimestral, y si la tasa es del 3% mensual, se recibirán o se pagaran $ 3

cada mes.

• La tasa de interés puede depender de la oferta monetaria, las necesidades, la inflación, las

políticas del gobierno, etc.

• Matemáticamente la tasa de interés, se puede expresar como la relación que se da entre lo que

se recibe de interés (I) y la cantidad invertida o prestada.

𝑖 =

𝐼

𝐶𝑡0

• Que, si remplazamos el valor de I según la ecuación (1), también la podemos expresar como

𝑖 =

𝐶𝑡1

− 𝐶𝑡0

𝐶𝑡0

Las tasas se expresan en tanto por uno (normalmente entre 0 a 1) o tanto por ciento (entre 0 y 100%)

6.

ACTUALIZACIÓN Y

CAPITALIZACIÓN

• Existendos formas de determinar el valor del dinero en un lapso de tiempo, en donde en uno

traemos al presente un valor de capital futuro y en el otro caso, calculamos el valor del dinero que

tenemos hoy en una fecha en el futuro, siempre relacionados mediante un interés que los separa

en el período.

• La actualización es el proceso de calcular el valor presente de un capital futuro, descontando el

interés sobre ese capital. En este caso la tasa se denomina “tasa de descuento”.

• Por otro lado, la capitalización es el proceso de calcular el futuro valor de una inversión,

considerando el interés generado sobre el capital inicial.

7.

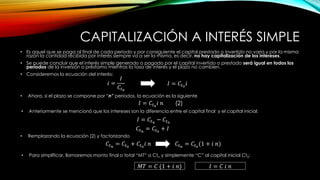

CAPITALIZACIÓN A INTERÉSSIMPLE

• Es aquel que se paga al final de cada periodo y por consiguiente el capital prestado o invertido no varía y por la misma

razón la cantidad recibida por interés siempre va a ser la misma, es decir, no hay capitalización de los intereses.

• Se puede concluir que el interés simple generado o pagado por el capital invertido o prestado será igual en todos los

períodos de la inversión o préstamo mientras la tasa de interés y el plazo no cambien.

• Consideremos la ecuación del interés:

𝑖 =

𝐼

𝐶𝑡0

𝐼 = 𝐶𝑡0

𝑖 𝑛

• Ahora, si el plazo se compone por “n” períodos, la ecuación es la siguiente

• Anteriormente se mencionó que los intereses son la diferencia entre el capital final y el capital inicial:

𝐼 = 𝐶𝑡𝑛

− 𝐶𝑡0

𝐶𝑡𝑛

= 𝐶𝑡0

+ 𝐼

𝐶𝑡𝑛

= 𝐶𝑡0

+ 𝐶𝑡0

𝑖 𝑛

• Remplazando la ecuación (2) y factorizando

(2)

𝐶𝑡𝑛

= 𝐶𝑡0

(1 + 𝑖 𝑛)

• Para simplificar, llamaremos monto final o total “MT” a Ctn y simplemente “C” al capital inicial Ct0:

𝑀𝑇 = 𝐶 (1 + 𝑖 𝑛) 𝐼 = 𝐶 𝑖 𝑛

𝐼 = 𝐶𝑡0

𝑖

8.

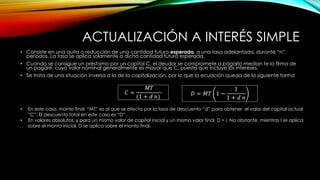

ACTUALIZACIÓN A INTERÉSSIMPLE

• Consiste en una quita o reducción de una cantidad futura esperada, a una tasa adelantada, durante “n”

periodos. La tasa se aplica solamente a dicha cantidad futura esperada.

• Cuando se consigue un préstamo por un capital C, el deudor se compromete a pagarlo median te la firma de

un pagaré, cuyo valor nominal generalmente es mayor que C, puesto que incluye los intereses.

• Se trata de una situación inversa a la de la capitalización, por lo que la ecuación queda de la siguiente forma

𝐶 =

𝑀𝑇

(1 + 𝑑 𝑛) 𝐷 = 𝑀𝑇 1 −

1

1 + 𝑑 𝑛

• En este caso, monto final “MT” es al que se afecta por la tasa de descuento “d” para obtener el valor del capital actual

“C”. El descuento total en este caso es “D”.

• En valores absolutos, y para un mismo valor de capital inicial y un mismo valor final, D = I. No obstante, mientras I se aplica

sobre el monto inicial, D se aplica sobre el monto final.

9.

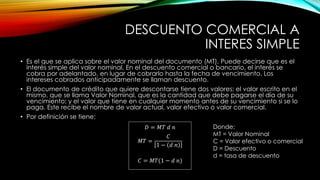

DESCUENTO COMERCIAL A

INTERESSIMPLE

• Es el que se aplica sobre el valor nominal del documento (MT). Puede decirse que es el

interés simple del valor nominal. En el descuento comercial o bancario, el interés se

cobra por adelantado, en lugar de cobrarlo hasta la fecha de vencimiento. Los

intereses cobrados anticipadamente se llaman descuento.

• El documento de crédito que quiere descontarse tiene dos valores: el valor escrito en el

mismo, que se llama Valor Nominal, que es la cantidad que debe pagarse el día de su

vencimiento; y el valor que tiene en cualquier momento antes de su vencimiento si se lo

paga. Este recibe el nombre de valor actual, valor efectivo o valor comercial.

• Por definición se tiene:

𝐷 = 𝑀𝑇 𝑑 𝑛

𝑀𝑇 =

𝐶

1 − 𝑑 𝑛

𝐶 = 𝑀𝑇(1 − 𝑑 𝑛)

Donde:

MT = Valor Nominal

C = Valor efectivo o comercial

D = Descuento

d = tasa de descuento

10.

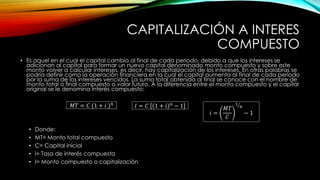

CAPITALIZACIÓN A INTERES

COMPUESTO

•Es aquel en el cual el capital cambia al final de cada periodo, debido a que los intereses se

adicionan al capital para formar un nuevo capital denominado monto compuesto y sobre este

monto volver a calcular intereses, es decir, hay capitalización de los intereses. En otras palabras se

podría definir como la operación financiera en la cual el capital aumenta al final de cada periodo

por la suma de los intereses vencidos. La suma total obtenida al final se conoce con el nombre de

monto total o final compuesto o valor futuro. A la diferencia entre el monto compuesto y el capital

original se le denomina interés compuesto:

𝑀𝑇 = 𝐶 (1 + 𝑖 )𝑛

𝐼 = 𝐶 1 + 𝑖 𝑛

− 1

𝑖 =

𝑀𝑇

𝐶

1

𝑛

− 1

• Donde:

• MT= Monto total compuesto

• C= Capital inicial

• i= Tasa de interés compuesta

• I= Monto compuesto o capitalización

11.

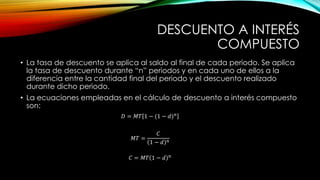

DESCUENTO A INTERÉS

COMPUESTO

•La tasa de descuento se aplica al saldo al final de cada periodo. Se aplica

la tasa de descuento durante “n” periodos y en cada uno de ellos a la

diferencia entre la cantidad final del periodo y el descuento realizado

durante dicho periodo.

• La ecuaciones empleadas en el cálculo de descuento a interés compuesto

son:

𝐷 = 𝑀𝑇 1 − (1 − 𝑑)𝑛

𝑀𝑇 =

𝐶

1 − 𝑑 𝑛

𝐶 = 𝑀𝑇 1 − 𝑑 𝑛

12.

AMORTIZACIÓN

• La amortizaciónes el proceso de asignar el costo de un activo intangible a lo largo

de su vida útil. Este activo intangible puede ser una patente, derechos de autor,

marcas registradas, software, o incluso el costo de emisión de deuda. La

amortización refleja la reducción del valor del activo intangible en los libros

contables de la empresa.

• Características Principales:

• Activo Intangible: Aplica a activos que no tienen una forma física, pero que son

valiosos para la empresa.

• Vida Útil Determinada: Generalmente, los activos intangibles tienen una vida útil

establecida legalmente o contractual (por ejemplo, una patente que dura 20

años).

• Gasto Contable: La amortización se registra como un gasto contable en el estado

de resultados, reduciendo las utilidades de la empresa.

• Método Lineal Común: El método de amortización más común es el lineal, donde el

costo del activo intangible se distribuye uniformemente a lo largo de su vida útil.

13.

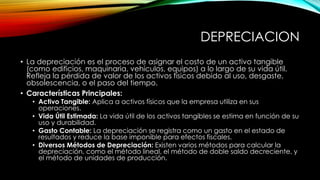

DEPRECIACION

• La depreciaciónes el proceso de asignar el costo de un activo tangible

(como edificios, maquinaria, vehículos, equipos) a lo largo de su vida útil.

Refleja la pérdida de valor de los activos físicos debido al uso, desgaste,

obsolescencia, o el paso del tiempo.

• Características Principales:

• Activo Tangible: Aplica a activos físicos que la empresa utiliza en sus

operaciones.

• Vida Útil Estimada: La vida útil de los activos tangibles se estima en función de su

uso y durabilidad.

• Gasto Contable: La depreciación se registra como un gasto en el estado de

resultados y reduce la base imponible para efectos fiscales.

• Diversos Métodos de Depreciación: Existen varios métodos para calcular la

depreciación, como el método lineal, el método de doble saldo decreciente, y

el método de unidades de producción.

14.

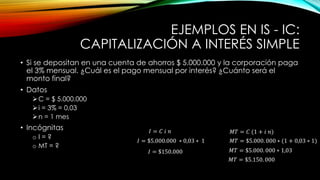

EJEMPLOS EN IS- IC:

CAPITALIZACIÓN A INTERÉS SIMPLE

• Si se depositan en una cuenta de ahorros $ 5.000.000 y la corporación paga

el 3% mensual. ¿Cuál es el pago mensual por interés? ¿Cuánto será el

monto final?

• Datos

C = $ 5.000.000

i = 3% = 0,03

n = 1 mes

• Incógnitas

o I = ?

o MT = ?

𝑀𝑇 = 𝐶 (1 + 𝑖 𝑛)

𝐼 = 𝐶 𝑖 𝑛

𝐼 = $5.000.000 ∗ 0,03 ∗ 1

𝐼 = $150.000

𝑀𝑇 = $5.000. 000 ∗ (1 + 0,03 ∗ 1)

𝑀𝑇 = $5.000. 000 ∗ 1,03

𝑀𝑇 = $5.150. 000

15.

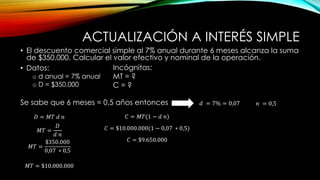

ACTUALIZACIÓN A INTERÉSSIMPLE

• El descuento comercial simple al 7% anual durante 6 meses alcanza la suma

de $350.000. Calcular el valor efectivo y nominal de la operación.

• Datos:

o d anual = 7% anual

o D = $350.000

𝐷 = 𝑀𝑇 𝑑 𝑛

𝑀𝑇 =

𝐷

𝑑 𝑛

𝑀𝑇 =

$350.000

0,07 ∗ 0,5

𝑀𝑇 = $10.000.000

Incógnitas:

MT = ?

C = ?

Se sabe que 6 meses = 0,5 años entonces 𝑑 = 7% = 0,07 𝑛 = 0,5

𝐶 = 𝑀𝑇(1 − 𝑑 𝑛)

𝐶 = $10.000.000(1 − 0,07 ∗ 0,5)

𝐶 = $9.650.000

16.

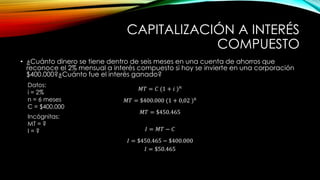

CAPITALIZACIÓN A INTERÉS

COMPUESTO

•¿Cuánto dinero se tiene dentro de seis meses en una cuenta de ahorros que

reconoce el 2% mensual a interés compuesto si hoy se invierte en una corporación

$400.000?¿Cuánto fue el interés ganado?

Datos:

i = 2%

n = 6 meses

C = $400.000

Incógnitas:

MT = ?

I = ?

𝑀𝑇 = 𝐶 (1 + 𝑖 )𝑛

𝑀𝑇 = $400.000 (1 + 0,02 )6

𝑀𝑇 = $450.465

𝐼 = 𝑀𝑇 − 𝐶

𝐼 = $450.465 − $400.000

𝐼 = $50.465

17.

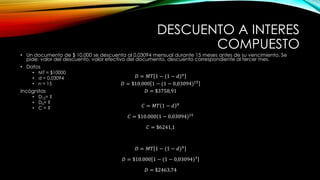

DESCUENTO A INTERES

COMPUESTO

•Un documento de $ 10.000 se descuenta al 0,03094 mensual durante 15 meses antes de su vencimiento. Se

pide: valor del descuento, valor efectivo del documento, descuento correspondiente al tercer mes.

• Datos

• MT = $10000

• d = 0,03094

• n = 15

Incógnitas

• D15= ?

• D3= ?

• C = ?

𝐷 = 𝑀𝑇 1 − (1 − 𝑑)𝑛

𝐷 = $10.000 1 − (1 − 0,03094)15

𝐷 = $3758,91

𝐶 = 𝑀𝑇 1 − 𝑑 𝑛

𝐶 = $10.000 1 − 0,03094 15

𝐶 = $6241,1

𝐷 = 𝑀𝑇 1 − (1 − 𝑑)𝑛

𝐷 = $10.000 1 − (1 − 0,03094)3

𝐷 = $2463,74

18.

BIBLIOGRAFIA

• Villalobos JoséLuis. (2009). “Matemáticas Financieras”. Tercera Edición.

PEARSON EDUCACIÓN, México.

• Ramírez Molinares, C. V., Barbosa, M. T., Pantoja Algarin, C., Zambrano

Meza, A. (2009). “Fundamentos de Matemáticas Financieras”. Universidad

Libre sede Cartagena Centro de Investigaciones.