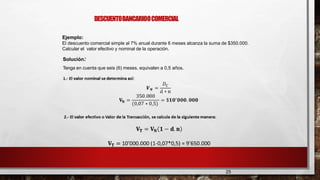

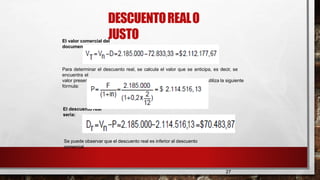

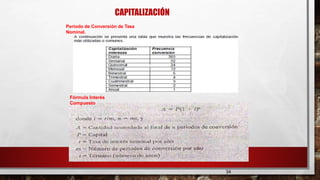

Este documento presenta una introducción a las matemáticas financieras. Explica que las matemáticas financieras analizan el valor del dinero en el tiempo y se aplican a los mercados financieros. También incluye algunos requisitos básicos para el estudio de las matemáticas financieras y cita definiciones de este campo de las matemáticas aplicadas según diferentes autores. Finalmente, menciona que incluirá videotutoriales para complementar los conceptos.

![Terminología básica

• VP = valor o suma de dinero en tiempo presente [unidades

monetarias]

• Vf = valor o suma de dinero en algún tiempo futuro [unidades Monetarias]

• A = serie consecutiva de cantidades iguales de dinero al final de cada período [unidades

monetarias por unidad de tiempo]

• N ó t = número de períodos [unidades de tiempo]

• R ó i = tasa de interés por período [porcentaje por unidad de Tiempo]

• I = rendimiento producido por el préstamo o la inversión

[unidades monetarias]

11](https://image.slidesharecdn.com/matemticafinanciera-220918122645-d0c51d54/85/Matematica-Financiera-pptx-11-320.jpg)