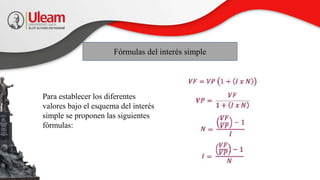

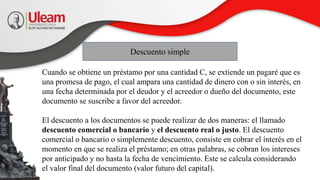

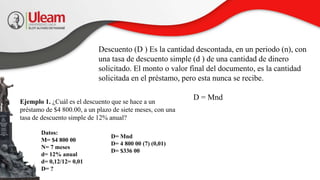

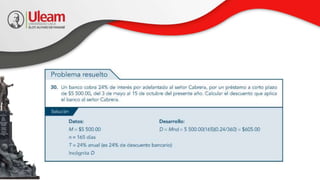

El documento enseña conceptos fundamentales de matemáticas financieras, centrándose en el valor del dinero en el tiempo y la importancia del interés compuesto en decisiones financieras. Se exploran temas como el interés simple, capitalización, y la necesidad de entender las tasas de interés para la inversión y financiación. Incluye ejemplos prácticos que ilustran cómo calcular el valor presente y futuro del dinero, así como el funcionamiento de los descuentos en préstamos.

![Interes[1]](https://cdn.slidesharecdn.com/ss_thumbnails/interes1-120120042822-phpapp01-thumbnail.jpg?width=640&height=640&fit=bounds)