La partida doble es el método fundamental de la contabilidad que requiere que cada transacción económica afecte al menos dos cuentas de manera igual pero opuesta. Se basa en los principios de que todo hecho económico tiene un origen y efecto contrario y que no puede haber un deudor sin un acreedor. La partida doble mantiene el equilibrio patrimonial al asegurar que los débitos sean iguales a los créditos independientemente del número de cuentas afectadas por la transacción.

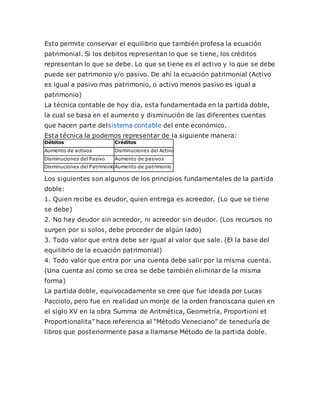

![En este caso se han utilizado tres cuentas y obsérvese que la ecuación o

equilibro se siguen conservando, puesto que los lados positivos tienen

$10.000.000 y los negativos tienen también $10.000.000 [5 en bancos

y 5 en cuentas por pagar].

No importa cuántas cuentas se afecten, el equilibrio se debe conservar.

Para asegurarnos de que la igualdad se mantiene, sumamos las cuentas

con saldo negativo y las cuentas con saldo positivo, y el resultado debe

ser igual.

En el ejemplo, la cuenta con saldo positivo es maquinaria y quipo

[10.000.000]. Las cuentas con saldos negativos son bancos y cuentas

por pagar, cada una con 5 millones, por lo que al final tendremos 10

millones a cada lado.

Hay operaciones económicas en las que se pueden afectar más cuentas

como en el caso de una compra o venta en la que se cobra Iva y se

aplica retención por renta, Ica e Iva, y además se hace a una parte a

crédito. En una situación así se están utilizando 7 cuentas.](https://image.slidesharecdn.com/transcripcindelapartidadoble-150922031409-lva1-app6891/85/Transcripcion-de-la-partida-doble-7-320.jpg)