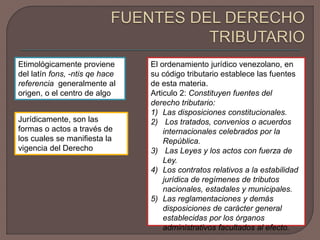

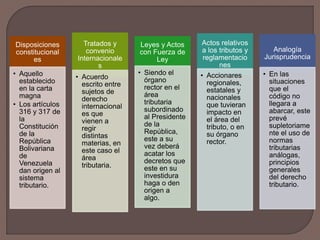

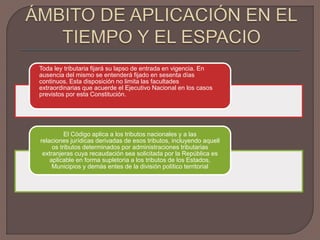

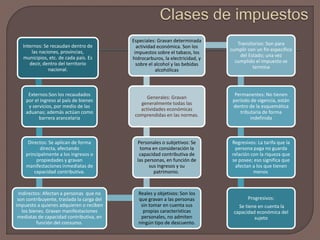

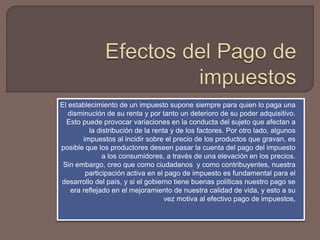

El documento resume las principales fuentes del derecho tributario en Venezuela según el código tributario, incluyendo la constitución, tratados internacionales, leyes, decretos, y reglamentaciones. Explica que los tributos son ingresos públicos obligatorios impuestos por el estado basados en la capacidad económica para obtener fondos para el gasto público. Además, distingue entre diferentes tipos de tributos como internos vs externos, directos vs indirectos, generales vs especiales, y progresivos vs regresivos. Finalmente, discute los efect