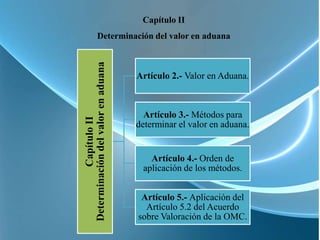

Este documento presenta las normas andinas sobre valoración aduanera de mercancías importadas basadas en el Acuerdo sobre Valoración de la OMC. Establece seis métodos para determinar el valor en aduana de las mercancías, los cuales deben aplicarse en orden. También especifica cómo aplicar el método deductivo cuando las mercancías no se vendan en el mismo estado importado.