Descargar para leer sin conexión

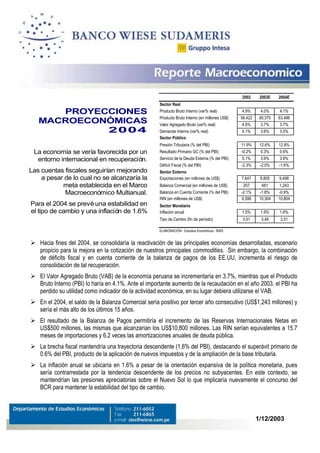

El documento presenta proyecciones macroeconómicas para la economía peruana en el año 2004. Se prevé un crecimiento del PBI del 4.1% impulsado por un entorno internacional en recuperación y una mejora en las exportaciones. La inflación se estima en 1.6% y el déficit fiscal se reduciría a 1.6% del PBI. Las cuentas externas seguirían mejorando con un superávit comercial de US$1,243 millones.