Cuentas t contabilidad explicado

•Descargar como DOCX, PDF•

3 recomendaciones•8,866 vistas

todo sobre cuentas T

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Cuentas t contabilidad explicado

Similar a Cuentas t contabilidad explicado (20)

Último

Último (20)

Cuentas t contabilidad explicado

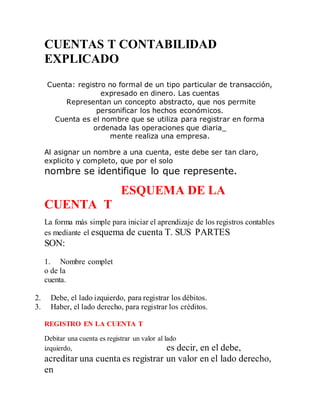

- 1. CUENTAS T CONTABILIDAD EXPLICADO Cuenta: registro no formal de un tipo particular de transacción, expresado en dinero. Las cuentas Representan un concepto abstracto, que nos permite personificar los hechos económicos. Cuenta es el nombre que se utiliza para registrar en forma ordenada las operaciones que diaria_ mente realiza una empresa. Al asignar un nombre a una cuenta, este debe ser tan claro, explicito y completo, que por el solo nombre se identifique lo que represente. ESQUEMA DE LA CUENTA T La forma más simple para iniciar el aprendizaje de los registros contables es mediante el esquema de cuenta T. SUS PARTES SON: 1. Nombre complet o de la cuenta. 2. Debe, el lado izquierdo, para registrar los débitos. 3. Haber, el lado derecho, para registrar los créditos. REGISTRO EN LA CUENTA T Debitar una cuenta es registrar un valor al lado izquierdo, es decir, en el debe, acreditar una cuenta es registrar un valor en el lado derecho, en

- 2. la columna del haber. Movimiento debito es la suma de los valores registrados en el debe de una cuenta, Movimiento crédito es la suma de los valores registrados en el haber.

- 3. SALDO EN LA CUENTA T Saldo de una cuenta es la diferencia entre el valor registrados en la columna del debe y Los valores registrados en la columna del haber. SALDO DEBITO: Una cuenta tiene saldo debito cuando el movimiento debito es mayor que el movimiento crédito. Para comprender la naturaleza de las cuentas es necesario tener en cuenta lo siguiente: identificar las cuentas que se afectan; analizar si la cuenta constituye un aumento o una disminución para definir si la acreditamos o la debitamos; registrar las cuentas teniendo en cuenta la partida doble.

- 4. Para practicar lo anterior debemos recordar lo siguiente: ACTIVO = PASIVO+CAPTAL+INGRESOS-EGRESOS. CLASIFICACION, NOMENCLATURA Y MOVIMIENTO DE LAS CUENTAS Las cuentas representan las propiedades, derechos y deudas de una empresa en una fecha determinada; así mismo, los costos, los gastos, y las utilidades de un periodo determinado. De acuerdo con su naturaleza, las cuentas se clasifican en reales o de balance, nominales o de ganancias y pérdidas, y de orden. CUENTAS REALES O DE BALANCE: Las cuentas reales representan valores tangibles como las propiedades y las deudas; forman parte del balance de una empresa. Estas son activo, pasivo y patrimonio. ACTIVO: representa los bienes y derechos tangibles e intangibles apreciables en dinero como caja, bancos, mercancía, muebles entre otros, esta clase se caracteriza por estar en capacidad de generar beneficios, estar bajo el control de la empresa y por generar derechos.

- 5. El movimiento de esta cuenta empieza y aumenta por el debe, disminuye por el haber por lo general su saldo es debito. Las cuentas que la conforman son: caja, bancos, clientes, acciones, terrenos y otras que se encuentran detalladas en el PUC. PASIVO: El pasivo nos representa las obligaciones que el ente economico contrae o obtiene en desarrollode sus actividades, se pueden cancelar en dinero, bienes o servicios,comprende las obligaciones financieras, proveedores, diferidos, otros pasivos entre otros; las cuentas que integran esta clase tendran siempre saldos de naturaleza credito. PATRIMONIO: es la verdadera propiedad que posee la empresa, representa el valor de comparar el activo menos el pasivo, estos recursos son suministrados por los propiestarios ya sea directamente o por el giro ordinario de sus negocios. Esta clase comprende los aportes de los socios, superavit de capital, su naturaleza es crédito. CUENTAS NOMINALES, DE RESULTADO O TRANSITORIAS Las cuentas nominales son llamadas de resultado por que al final de un ejercicio contable dan a conocer las utilidades, costos y gastos; son transitorias por que se cancelan al cierre del periodo contable. Comprende las cuentas del Estado de Ganancias y Pérdidas: de ingresos, gastos, costo de ventas y costo de producción de operación. INGRESOS: son los valores que recibe la empresa cuando realiza una venta o presta un serviciocon el fin de obtener una ganancia. Estas cuentas empiezan y aumentan por el haber, normalmente no se debitan sino al final del ejercicio,para cancelar su saldo. EJEMPLO: se reciben 250.000 mensuales por concepto de arriendo por 3 meses. (Estos valores se registran en el haber por que representan un aumento de un ingreso) y obtenemos el saldo crédito.

- 6. GASTOS: una empresa debe efectuar pagos por servicios y elementos necesarios para su buen funcionamiento, esto constituye un gasto o una perdida, por que esos valores no son recuperables como por ejemplo el pago de sueldos, arriendo, servicios publicos y otros. estas cuentas empiezan y aumentan en el debe, disminuyen y se cancelan por el haber. su saldo es debito. COSTOS de venta: representa el valor de adquisicin de los articulos destinados para la venta., aumenta por el debe su saldo es debito. costo de produccion o de operación agrupa el conjunto que representan las erogaciones asociadas con la elaboraciono la produccion de bienes o prestacion de servicios,de los cuales la empresa obtiene sus ingresos. CUENTAS DE ORDEN Agrupa los valores que reflejan hechos o circunstancias que pueden llegar a afectar la estructura financiera de la empresa, así como las cuentas que sirven para efectos de control interno o información general, además las que se utilizan para conciliar las diferencias entre los registros contables de la empresa y las declaraciones tributarias. CUENTAS DE OREDEN DEUDORAS: los dineros, documentos y bienes que conforman el grupo de cuentas de oreden deudoras se manejan como las cuentas de activo, por tanto su saldo es debito, ejemplo: bienes y valores entregados en custodia o en garantía (cheque posfechado). CUENTAS DE ORDEN ACREEDORAS: los bienes que se han recibido para custodia, manejo o negociacion constituye el grupo de cuentas de orden acreedoras,estas se manejan como cuentas de pasivo, por lo cual su naturaleza es credito, ejemplo: bienes y valores recibidos en custodia o garantias.