Descargar para leer sin conexión

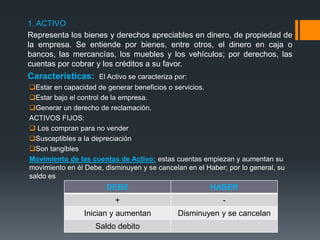

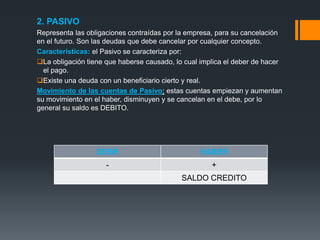

Este documento describe los diferentes tipos de cuentas contables como activos, pasivos, patrimonio, ingresos, gastos, costos y cuentas de orden. Explica que los activos representan los bienes y derechos de propiedad de la empresa, los pasivos representan las obligaciones de la empresa, y el patrimonio representa los aportes de los dueños y las utilidades. También describe cómo se mueven estas cuentas y sus características principales.