Trabajo academico contabilidad instituciones financieras 2013 iii - modulo ii

•Descargar como DOC, PDF•

7 recomendaciones•20,210 vistas

El documento proporciona una guía para la realización de un trabajo académico sobre contabilidad de instituciones financieras. Incluye recomendaciones para la presentación del trabajo, criterios de evaluación y 5 preguntas relacionadas con el sistema financiero peruano, bancos, cajas de ahorro y crédito, y las responsabilidades de un gerente financiero.

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Trabajo academico contabilidad instituciones financieras 2013 iii - modulo ii

Similar a Trabajo academico contabilidad instituciones financieras 2013 iii - modulo ii (20)

Último

Último (20)

Trabajo academico contabilidad instituciones financieras 2013 iii - modulo ii

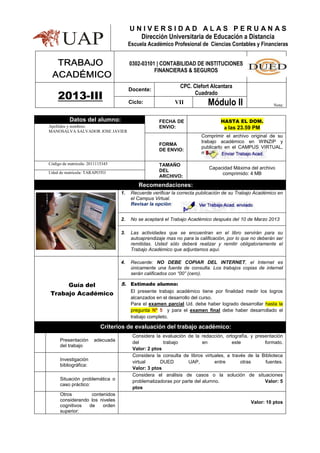

- 1. 0302-03101 | CONTABILIDAD DE INSTITUCIONES FINANCIERAS & SEGUROS 2013-III Docente: CPC. Clefort Alcantara Cuadrado Nota: Ciclo: VII Módulo II Datos del alumno: FECHA DE ENVIO: HASTA EL DOM. a las 23.59 PMApellidos y nombres: MANOSALVA SALVADOR JOSE JAVIER FORMA DE ENVIO: Comprimir el archivo original de su trabajo académico en WINZIP y publicarlo en el CAMPUS VIRTUAL, mediante la opción: Código de matricula: 2011115345 TAMAÑO DEL ARCHIVO: Capacidad Máxima del archivo comprimido: 4 MBUded de matricula: TARAPOTO Recomendaciones: 1. Recuerde verificar la correcta publicación de su Trabajo Académico en el Campus Virtual. Revisar la opción: 2. No se aceptará el Trabajo Académico después del 10 de Marzo 2013 3. Las actividades que se encuentran en el libro servirán para su autoaprendizaje mas no para la calificación, por lo que no deberán ser remitidas. Usted sólo deberá realizar y remitir obligatoriamente el Trabajo Académico que adjuntamos aquí. Guía del Trabajo Académico 4. Recuerde: NO DEBE COPIAR DEL INTERNET, el Internet es únicamente una fuente de consulta. Los trabajos copias de internet serán calificados con “00” (cero). 5. Estimado alumno: El presente trabajo académico tiene por finalidad medir los logros alcanzados en el desarrollo del curso. Para el examen parcial Ud. debe haber logrado desarrollar hasta la pregunta Nº 5 y para el examen final debe haber desarrollado el trabajo completo. Criterios de evaluación del trabajo académico: 1 Presentación adecuada del trabajo Considera la evaluación de la redacción, ortografía, y presentación del trabajo en este formato. Valor: 2 ptos 2 Investigación bibliográfica: Considera la consulta de libros virtuales, a través de la Biblioteca virtual DUED UAP, entre otras fuentes. Valor: 3 ptos 3 Situación problemática o caso práctico: Considera el análisis de casos o la solución de situaciones problematizadoras por parte del alumno. Valor: 5 ptos 4 Otros contenidos considerando los niveles cognitivos de orden superior: Valor: 10 ptos U N I V E R S I D A D A L A S P E R U A N A S Dirección Universitaria de Educación a Distancia Escuela Académico Profesional de Ciencias Contables y Financieras

- 2. PREGUNTAS 1. Considera la evaluación de la redacción, ortografía, y presentación del trabajo en este Formato. (2ptos) 2. Cuál es la influencia del sistema financiero, elementos del sistema financiero (1ptos) El sistema financiero está conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera, como son: El sistema bancario, el sistema no bancario y el mercado de valores. El estado participa en el sistema financiero en las inversiones que posee en COFIDE como banco de desarrollo de segundo piso, actividad habitual desarrollada por empresas e instituciones autorizada a captar fondos del público y colocarlos en forma de créditos e inversiones. Es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar el dinero de los ahorristas hacia quienes desean hacer inversiones productivas. Las instituciones que cumplen con este papel se llaman Intermediarios Financieros o Mercados Financieros. La eficiencia de esta transformación será mayor cuanto mayor sea el flujo de recursos de ahorro dirigidos hacia la inversión. El que las distintas unidades económicas se posicionen como excedentarias o deficitarias podrá ser debido a razones como: la riqueza, la renta actual y la esperada, la posición social, si son unidades familiares o no lo son, la situación económica general del país y los tipos de interés (las variaciones de estos puede dar lugar a cambios en los comportamientos en las unidades de gasto). El concepto “sistemas financieros” hace referencia a las diversas formas de ahorro y préstamo y a las transacciones de paga bancarias. Cuando se habla de mercado financiero debe entenderse que se trata de la oferta y demanda de servicios financieros. En una misma sociedad pueden coexistir tres tipos de agentes económicos que ofrecen servicios financieros. + Servicios financieros formales: Son ofrecidos por agentes institucionales bajo la supervisión de las autoridades monetarias. Se ubican en este sector los bancos privados, estatales, comerciales e instituciones financieras especializadas. + Servicios financieros semi-formales: Son agentes institucionales pero no pertenecen al sector bancario. Se ubican en este sector cajas rurales, cooperativas de ahorro y crédito y programas de ONGs. + Servicios financieros informales: Los agentes y las motivaciones son muy diversas. Pertenecen a este sector una red familiar o comunal que facilita el acceso a dinero, bienes y servicios. En este sector se ubican usureros, prestamistas, familiares y amigos. Elementos del sistema financiero: + Agentes del sistema financiero (Bolsa de valores, Bancos Industrializados) + El Crédito + La moneda

- 3. 3 Cuáles cree Ud. que serían las responsabilidades al asumir la gerencia de una entidad financiera, sabría Ud. Cuáles son sus funciones, que planes debe llevar que normas debe cumplir, explique todo lo referente al sistema financiero peruano (1ptos) Como gerente de una entidad financiera debo tener en cuenta las siguientes funciones a cumplir: Velar y monitorear la disponibilidad de Fondos Administración del Capital Preparación y análisis de la información financiera Planeación y control financiero Estructura Financiera Preparación y evaluación de proyectos. Planes de Negocios Valoración de Empresa Abrir y cerrar las operaciones del día, cuidando que el arqueo final se haga de manera eficiente. Procurar la eficiencia de los cajeros evitando demoras innecesarias en ventanilla. Resguardar las claves de acceso a las bóvedas y cajas confinadas de seguridad. Supervisar el correcto manejo de efectivo y de instrumentos de cambio. Informar oportunamente sobre los cambios en las políticas de la institución. Responsabilidades adicionales: Procurar que siempre se dé un servicio eficiente y respetuoso a todos los clientes, no importa si son de los más grandes inversionistas o pensionados. Por desgracia, esto se da pocas veces en el mundo real. Atender con cortesía a cualquier reclamo o pregunta. Igual al anterior. Canalizar las peticiones a los diferentes ejecutivos especializados, reconociendo de inmediato cuáles son las necesidades de los clientes. Tener un control draconiano sobre la cartera de créditos. Si algo le pesa a los bancos es la cartera vencida, así que buena parte de esas funciones es vigilar la solvencia de las operaciones. Reportar de inmediato cualquier anomalía que detecte en la cartera crediticia, toda vez que hay ocasiones en que los mismos empleados del banco defraudan a la institución. Mantener debidamente actualizados los informes crediticios. SISTEMA FINANCIERO PERUANO El sistema financiero está conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera (actividad habitual desarrollada por empresas e instituciones autorizada a captar fondos del público y colocarlos en forma de créditos e inversiones. Es el conjunto de instituciones encargadas de la circulación del flujo monetario y cuya tarea principal es canalizar el dinero de los ahorristas hacia quienes desean hacer

- 4. inversiones productivas. Las instituciones que cumplen con este papel se llaman “Intermediarios Financieros” o “Mercados Financieros”. INSTITUCIONES QUE CONFORMAN EL SISTEMA FINANCIERO Bancos. Financieras. Compañía se Seguros. AFP. Banco de la Nación. COFIDE. Bolsa de Valores. Bancos de Inversiones. Sociedad Nacional de Agentes de Bolsa ENTES REGULADORES Y DE CONTROL DEL SISTEMA FINANCIERO Banco Central de Reserva del Perú.-Encargado de regular la moneda y el crédito del sistema financiero. Sus funciones principales son: Propiciar que las tasa de interés de las operaciones del sistema financiero, sean determinadas por la libre competencia, regulando el mercado. La regulación de la oferta monetaria La administración de las reservas internacionales (RIN) La emisión de billetes y monedas. Superintendencia de Banca y Seguro (SBS).- Organismo de control del sistema financiero nacional, controla en representación del estado a las empresas bancarias, financieras, de seguros y a las demás personas naturales y jurídicas que operan con fondos públicos. La Superintendencia de Banca y Seguros es un órgano autónomo, cuyo objetivo es fiscalizar al Banco Central de Reserva del Perú, Banco de la Nación e instituciones financieras de cualquier naturaleza. La función fiscalizadora de la superintendencia puede ser ejercida en forma amplia sobre cualquier operación o negocio. Comisión Nacional Supervisora de Empresas y Valores (CONASEV).- Institución Pública del sector Economía y Finanzas, cuya finalidad es promover el mercado de valores, velar por el adecuado manejo de las empresas y normar la contabilidad de las mismas. Tiene personería jurídica de derecho público y goza de autonomía funcional administrativa y económica. Superintendencia de Administración de Fondos de Pensiones (SAFP).- Al igual que la SBS, es el organismo de Control del Sistema Nacional de AFP.

- 5. GRAFICO SISTEMA FINANCIERO PERUANO 4 Detalle la relación de todos los bancos y cajas de ahorro y crédito, (2ptos) Cooperativas y AFPs, en el Perú. RELACION DE BANCOS Banco Pdte. Direct. Gte. General Dirección Banco Agropecuario- Agrobanco Hugo Wiener Fresco Walther Reátegui Vela Av. República de Panamá 3629 - San Isidro. BBVA Banco Continental Pedro Brescia Cafferat a Eduardo Torres Llosa Villacorta (Director G.G.) Av. República de Panamá 3055 - Lima 27 Central de Reserva Julio Renzo Rossini Jr. Antonio Miro Quesada

- 6. del Perú Velarde Flores Miñan 441- Lima 1 Cencosud Daniel Rodrígu ez Cofré Bruno Novella Zavala Av. Benavides 1555, piso 10-Miraflores Citibank del Perú S.A. Juan Antonio Blanco Cáceres Juan Antonio Blanco Cáceres Av. Canaval y Moreyra 480, esquina con Av. República de Panamá, San Isidro; pisos 3, 4, 5, 6, 7 y 8. Banco Comercio Jose Ricardo Stok Capella Juan Manuel Echevarria Arellano Av. Canaval y Moreyra 452 - 454 San Isidro - Lima 27 Banco de Crédito del Perú Dionisio Romero Paoletti Walter Bayly Llona Calle Centenario 156 Urb. Laderas de Melgarejo Lima 12 De la Nación Carlos Manuel Diaz Mariños Juan Carlos Galfre García (e) Av. República de Panamá 3664 – Lima 27 Financiero del Perú Jorge Gruenb erg Schneid er Esteban Hurtado Larrea Av. Ricardo Palma 278 Lima 18 Interamericano de Finanzas Francisc o Roche Navarro Juan Ignacio De la Vega Jiménez Av. Rivera Navarrete N° 600, Lima 27 Internacional del Perú-INTERBANK Carlos Rodrígu ez Pastor Persival e Luis Felipe Castellanos López Torres Av. Carlos Villarán N° 140 La Victoria Mibanco Banco de la Microempresa - MIBANCO- Hugo Santa María Guzmán Carlos Morante Ormeño Av. Paseo de la República 4297 esq. con la Av. Domingo Orué Nº 165 Surquillo, Lima 34 Scotiabank Perú Peter Christop her Cardinal Carlos González - Taboada Av. Dionisio Derteano Nº 102, esquina con la calle Miguel Seminario Nº 370, Lima 27 Banco GNB Perú S.A. – Banco GNB Camilo Veráste gui Rafael Enrique Llosa Barrios Jr. Carabaya N° 891 – 899 Cercado de Lima Lima Falabella Juan Bruno Funcke Los Nardos 1060 San

- 7. Benavid es Feliu Círiani Isidro Santander Perú S.A. Víctor Arbulú Crousill at Gonzalo Echeandía Bustamante Av. Canaval y Moreyra N° 380, piso 8, San Isidro (Edificio Siglo XXI) Banco Ripley Perú S.A. Lázaro Calderó n Volochi nsky José Luis Casabonne Ricketts Av. Paseo de la República N° 3118, piso 11, San Isidro Banco Azteca del Perú S.A. Luis Niño de Rivera Lajous Julio César Cáceres Alvis Av. República de Panamá N° 3591 Oficina 1601, San Isidro Deutsche Bank (Perú) S.A. José Miguel Alcalde Prado Eduardo Sánchez-Carrión Troncón Miguel Dasso N° 104 Piso 8 , San Isidro ICBC PERU BANK Ma Xiangju n Ma Xiangjun Av. Juan de Arona N° 151 2do. Piso, San isidro RELACION DE CAJAS DE AHORRO Y CREDITO Empresas Gerencia Mancomunada Dirección CAJA - AREQUIPA Patricia Torres Hito José Díaz Alemán Felix Cruz Suni La Merced N º 106 Cercado, Arequipa CMAC CUSCO S.A Ana Rocio Del Carpio Cuba Carlos Tamayo Caparó Darío León Urribarri Av. De la Cultura N° 1624, Urb. Chachacomayoc, Wanchaq, Cusco CMAC DEL SANTA S.A Oscar Alfredo Mercado Alza Zoila Gonzáles Ramírez (e) Richard Tello Ramírez (e) Av. José Galvez Nº 602 Chimbote CAJA HUANCAYO Luis Andrés Pantoja Marín José Núñez Porras Ramiro Arana Pacheco Calle Real Nº 341 - 343 Huancayo CMAC -ICA S.A Francisco Hilario Soto Rosa María Higa Yshii Carmen Sotelo Rosas(e) Av. Conde de la Nieva N° 498, Urbanización Luren, Ica

- 8. CMAC MAYNAS S.A Ricardo Velásquez Freitas Alfredo Garcia Calderón Sandoval Jane Montero Aranda Jr. Próspero 791, Iquitos CMAC PAITA S.A Disnarda Elvira Flores Molero Javier Bances Herrera Plaza de Armas Nº 176-178 - Paita CMAC PISCO S.A Steve Villanueva Villanueva Gustavo Perez Chacaliaza (e) Beatita de Humay Nº 500 (Mercado Ferial) Pisco CMAC PIURA S.A.C Pedro Talledo Coronado Laura Rumiche Briceño Marcelino Encalada Viera Jr. Ayacucho Nº 353 - Piura CMAC - SULLANA S.A Luis Alfredo León Castro Bertha Fernández Oliva Samy Calle Renteria Plaza de Armas N° 138 - Sullana CMAC TACNA S.A Samuel Ticona Calderón Godofredo Quihue Arontico Renato Leo Rossi Av. San Martín Nº 710, Tacna CMAC - T S.A(Trujillo) Walter Santiago Leyva Ramirez, Cesar Napoleon Hidalgo Montoya, Carlos Diaz Collantes Jr. Francisco Pizarro 460 Trujillo CAJA METROPOLITAN A Oscar Vivanco Gianella Av. Nicolás de Piérola Nº 1785 Lima CAJA CAJAMARCA Jr. del Comercio Nº 560 Cajamarca (076) 36-3990 CREDICHAVIN S.A. Av. Mrcal. Toribio de Luzuriaga Nº 1098.Barrio de Belén - Huaraz, Ancash (043) 42-1882 Caja Rural de Ahorro y Crédito CREDINKA S.A. Urb. Quispicanchis J-8 Av. La Cultura Cusco (084) 249-090 CAJA RURAL DE AHORRO Y CREDITO INCASUR Av. Juan Vidaurrázaga 112-A, Parque Industrial, Arequipa (054) 232436 LOS ANDES S.A. Jr. Santiago Giraldo Nº 262, Puno (051) 36-8808

- 9. RELACION DE COOPERATIVAS ABACO - Lima SI Supervisada AELU - Lima SI Supervisada AGROFINCA - Amazonas SI Supervisada ALTO SELVA ALEGRE - Arequipa SI Supervisada AOPCOOP - Lima SI Supervisada ASISTENCIA SOCIAL LTDA. COOPCREAS - Lima SI Supervisada BATA PERU - Lima SI Supervisada CELENDIN LTDA Nº 406 - Cajamarca SI Supervisada CENTENARIO LTDA. - Lima SI Supervisada CENTRAL SINDICAL LIMA LTDA. - Lima SI Supervisada CHICLAYO LTDA. - Lambayeque CAJA LOS LIBERTADORES Jr. 28 de Julio Nº 202 esq. Jr. San Martín - Huamanga, Ayacucho (066) 490-030 PRYMERA Calle Túpac Amaru Nº 114-114A – Huacho 239-3955 243-4800 SEÑOR DE LUREN Esq. Av. Grau Nº 198 y Jr. Ayacucho - Ica (056) 21-7057 SIPAN S.A. Av. Balta N° 250 – 260 Chiclayo (074)

- 10. SI Supervisada CHIMU CARTAVIO LTDA. - La Libertad SI Supervisada CHIQUINQUIRA LTDA 471 - Ancash SI Supervisada CONTINENTAL - Lima SI Supervisada CORONEL FRANCISCO BOLOGNESI LTDA - Lima SI Supervisada CREDIAHORRO TALARA LTDA. - Piura SI Supervisada CREDICOOP LUZ Y FUERZA LTDA - Lima No Supervisada CREDISOL - Arequipa SI Supervisada CRISTO REY LTDA. - Piura SI Supervisada CUAJONE LTDA Nº 60 - Moquegua SI Supervisada DE CESANTES, JUBILADOS Y ACTIVOS DEL SECTOR SALUD LA LIBERTAD LTDA. - La Libertad SI Supervisada DE INTELECTUALES, LIDERES Y EMPRESARIOS - DILE - Cusco SI Supervisada DE LOS EMPLEADOS DE IBM - Lima SI Supervisada DE LOS EMPLEADOS DE NEXTEL DEL PERU S.A. LTDA - Lima SI Supervisada DE LOS SERVIDORES DEL MINISTERIO DEL INTERIOR - Lima SI Supervisada DE LOS TRABAJADORES DE HILANDERIAS Y TEJEDURIAS LIMA

- 11. - Lima SI Supervisada DE LOS TRABAJADORES DE LA CIA. GOODYEAR LTDA. - Lima SI Supervisada DE LOS TRABAJADORES DE LA MUNICIPALIDAD DISTRITAL DE PUEBLO LIBRE - Lima No Supervisada DE LOS TRABAJADORES DE SIDERPERU, ENAPUPERU Y ELECTROPERU Y DE LOS SECTORES PRO - Ancash SI Supervisada DE LOS TRABAJADORES DEL BANCO DE CREDITO LTDA. - Lima SI Supervisada DE LOS TRABAJADORES DEL I.P.S.S SAN JORGE LTDA - Lima No permite Supervisión DE LOS TRABAJADORES DEL MERCADO CENTRAL DEL CALLAO LTDA. - Callao SI Supervisada DE LOS TRABAJADORES DEL SECTOR SALUD - Lima No permite Supervisión DE LOS TRABAJADORES DROKASA LTDA - Lima SI Supervisada DE LOS VENDEDORES AMBULANTES DE COMAS - Lima SI Supervisada DE OFICIALES DE LA POLICIA NACIONAL DEL PERU CRNL HUMBERTO FLORES HIDALGO - Lima SI Supervisada DE PRODUCTORES ARTESANALES - Junín SI Supervisada DE TRABAJADORES DE VOLCAN COMPAÑIA MINERA LIMITADA Nº 392 - Pasco SI Supervisada DE TRABAJADORES DEL BANCO CENTRAL DE RESERVA DEL PERÚ LTDA Nº 90 - Lima SI Supervisada DEL ARTESANO CIAP

- 12. - Lima SI Supervisada DEL COMERCIANTE DE HUANCAYO LTDA 477 - Junín SI Supervisada DEL CUERPO MEDICO DE LA C.N.S.S.O. LTDA Nº 312 - Lima SI Supervisada DEL SECTOR INDUSTRIAS TURISMO - Lima SI Supervisada DEL SECTOR SALUD DE AYACUCHO - Ayacucho SI Supervisada DEL SUR - PRESTASUR - Arequipa SI Supervisada DIOS PROVEEDOR - Lima SI Supervisada EFIDE - Lima SI Supervisada EL AMAUTA Ltda. - Cusco SI Supervisada EL CARMEN LTDA Nº 13 - Lima SI Supervisada EL DORADO LTDA. - Callao SI Supervisada EL PROGRESO DEL COMERCIANTE DE CARABAYLLO - Lima SI Supervisada EL SALVADOR LTDA. 06 - La Libertad SI Supervisada ELECTROCOOP LTDA. - Lima SI Supervisada EMPHOST LTDA. - Lima SI Supervisada FINANCOOP LTDA.

- 13. - Lima SI Supervisada FINANSUR Ltda. - Arequipa SI Supervisada FINANTEL LTDA. - Lima SI Supervisada FINANZAS SOLIDARIAS MONSEÑOR MARCOS LIBARDONI (FINANSOL) - Lima SI Supervisada FORTALECER - Lima SI Supervisada FORTALEZA DE AYACUCHO - Ayacucho SI Supervisada HIJOS DE ANCASH Nº 077 - Lima SI Supervisada HORIZONTE NUEVO - Cajamarca SI Supervisada HOSNI LTDA. Nº 518 - Lima SI Supervisada HUANCAVELICA LTDA. Nº 582 - Huancavelica SI Supervisada ILO LTDA. - Moquegua SI Supervisada INDECO PERUANA LTDA. - Lima SI Supervisada INMACULADA CONCEPCION DE CANTA LTDA. - Lima SI Supervisada INTEGRACION LTDA - Junín SI Supervisada INTERFINCO LIMITADA - Lima SI Supervisada INTI LTDA.

- 14. - Lima SI Supervisada JESUS OBRERO -COMAS LTDA Nº 092 - Lima SI Supervisada JUAN XXIII - Lima SI Supervisada JUAN XXIII LTDA 508 - Cusco SI Supervisada KORI - Arequipa SI Supervisada LA ESPERANZA DE MARCONA - Ica No permite Supervisión LA FABRIL - Lima SI Supervisada LA FLORIDA LTDA (CREDIFLORIDA) - Junín SI Supervisada LA PORTUARIA - Callao SI Supervisada LA PROGRESIVA LTDA - San Martín SI Supervisada LA REHABILITADORA LTDA 24 - Lima SI Supervisada LEON XIII LTDA. Nº 520 - La Libertad SI Supervisada LLAPAN ATEJ LTDA. - Lima No Supervisada LOS ANDES COTARUSI AYMARAES - Apurímac SI Supervisada MAGDALENA DEL MAR LTDA Nº 210 - Lima SI Supervisada MARBELLA DE MAGDALENA LTDA

- 15. - Lima SI Supervisada MINISTERIO DE TRABAJO LTDA. - Lima SI Supervisada MUJERES DEL NUEVO MILENIO - Lima SI Supervisada MUNICIPAL DE AREQUIPA - Arequipa SI Supervisada NORANDINO LTDA - Cajamarca SI Supervisada NUESTRA SEÑORA DEL ROSARIO LTDA. Nº 222 - Cajamarca SI Supervisada NUESTRA SEÑORA DEL SAGRADO CORAZON DE MARIA - Lima SI Supervisada NUEVO HORIZONTE LTDA - Lima SI Supervisada NUEVO MILENIO LTDA. - Lima SI Supervisada PACIFICO - Lima SI Supervisada PARA LA INTEGRACION Y DESARROLLO RURAL - Lima SI Supervisada PARROQUIA SAN LORENZO TRUJILLO LTDA Nº 104 - La Libertad SI Supervisada PARROQUIA SANTA ROSA DE LIMA - Lima SI Supervisada PASCUAL SACO LTDA. Nº 058 - Lambayeque SI Supervisada PAZ Y BIEN - Lima SI Supervisada PEDRO RUIZ GALLO LTDA.

- 16. - Amazonas SI Supervisada PETROPERU LTDA - Lima SI Supervisada PLUSCAPITAL - Lima SI Supervisada PROMOCION TAHUANTINSUYO 1946 - Lima SI Supervisada QUILLABAMBA LTDA Nº 295- QUILLACOOP - Cusco SI Supervisada QUINCE DE SETIEMBRE LTDA. - Lima No permite Supervisión REFINERIA DE PLATA Y RESIDUOS ANODICOS Nº 011 - Junín SI Supervisada RONDAS Y DESARROLLO (RONDESA) - Cajamarca SI Supervisada S.O. 3ERA. S.F.P. JOSE DEL CARMEN HUAMAN MUÑOZ - Lima SI Supervisada SAGRADO CORAZON DE JESUS DEL MERCADO LOBATON - Lima SI Supervisada SAN CARLOS LTDA. Nº 276 - Cajamarca SI Supervisada SAN COSME LTDA. - Lima SI Supervisada SAN CRISTOBAL DE HUAMANGA - Ayacucho SI Supervisada SAN FRANCISCO DE MOCUPE LTDA. - Lambayeque SI Supervisada SAN FRANCISCO JAVIER LTDA - Lima SI Supervisada SAN FRANCISCO LTDA Nº 289

- 17. - Huánuco SI Supervisada SAN HILARION LTDA. - Lima SI Supervisada SAN ISIDRO - Lima SI Supervisada SAN ISIDRO DE PACHACAMAC - Lima SI Supervisada SAN JOSE CARTAVIO - La Libertad SI Supervisada SAN JOSE LTDA. Nº 178 - Loreto SI Supervisada SAN JUAN BAUTISTA LTDA. 023-III - Ancash SI Supervisada SAN MARTIN DE PORRES LTDA. - San Martín SI Supervisada SAN MARTIN DE PORRES MCDO. MAGDALENA DEL MAR LTDA - Lima No permite Supervisión SAN MIGUEL LIMITADA Nº 428 - Pasco SI Supervisada SAN PEDRO 116 - Apurímac SI Supervisada SAN PEDRO DE HUANCABAMBA LTDA Nº 254 - Piura SI Supervisada SAN PEDRO DE LURIN LTDA. - Lima SI Supervisada SAN PIO X LTDA. - Cajamarca SI Supervisada SAN SALVADOR DE MILPO LTDA. Nº 305 - Pasco SI Supervisada SAN SALVADOR Ltda

- 18. - Puno SI Supervisada SAN VIATOR - Lima SI Supervisada SANTA CATALINA DE MOQUEGUA LTDA. Nº 103 - Moquegua SI Supervisada SANTA MARIA DE LA PROVIDENCIA - Lima SI Supervisada SANTA MARIA MAGDALENA LTDA. Nº 219 - Ayacucho SI Supervisada SANTA ROSA LTDA. Nº 239 - Piura SI Supervisada SANTA TERESITA DEL NIÑO JESUS - Lima SI Supervisada SANTA VERONICA LTDA Nº 31 - Lambayeque SI Supervisada SANTIAGO APOSTOL DE TALAVERA - Apurímac SI Supervisada SANTISIMA VIRGEN DE COCHARCAS LTDA. - Lima SI Supervisada SANTO CRISTO DE BAGAZAN - San Martín SI Supervisada SANTO DOMINGO DE GUZMAN - Cusco SI Supervisada SAYARI - Puno SI Supervisada SEÑOR DE LA ESPERANZA LTDA. - Lima SI Supervisada SEÑOR DE LOS MILAGROS LTDA - Pasco SI Supervisada SEÑOR DE LOS TEMBLORES LTDA.

- 19. - Cusco SI Supervisada SEÑOR DE QUINUAPATA - Ayacucho SI Supervisada SEPACOSE LTDA - Lima SI Supervisada SERFINCO LTDA - Lima SI Supervisada SERVICIO ADUANERO DEL PERU - Callao SI Supervisada SERVICOOP LTDA. Nº 242 - Junín SI Supervisada SS JUAN PABLO II Ltda. - Ayacucho SI Supervisada T'IKARIY LTDA. - Puno SI Supervisada TELEFONICA DEL PERU ZONA SUR LTDA - Arequipa SI Supervisada TOCACHE LTDA. - San Martín SI Supervisada TODOS LOS SANTOS DE CHOTA - Cajamarca SI Supervisada TOQUEPALA - Tacna SI Supervisada TRABAJADORES DE ALICORP LTDA. - Lima SI Supervisada TRABAJADORES UNION LTDA. - Lima SI Supervisada TRES CRUCES - Arequipa SI Supervisada TRUJILLO LTDA

- 20. - La Libertad SI Supervisada TUMAN - Lambayeque SI Supervisada URBANIZACION TAHUANTINSUYO LTDA. - Lima SI Supervisada VALE UN PERU LTDA Nº 008 - Lima SI Supervisada VALLE LA LECHE - Lambayeque SI Supervisada VEINTINUEVE DE AGOSTO DE LA PNP - Lima No permite Supervisión VIRGEN DE LAS NIEVES LTDA. Nº 278 - Ayacucho SI Supervisada VIRGEN DEL CARMEN LLATA - Huánuco SI Supervisada RELACION AFP AFP Horizonte AFP Integra AFP Prima AFP Profuturo 5 Explique todo lo referente a la ley de banca y seguros – realice un breve resumen (2ptos) La ley N° 26702, de banca y seguros establece el marco de regulación y supervisión a que se someten las empresas que operen en el sistema financiero y de seguros, así como aquéllas que realizan actividades vinculadas o complementarias al objeto social de dichas personas. Salvo mención expresa en contrario, la presente ley no alcanza al Banco Central. Es objeto principal de esta ley propender al funcionamiento de un sistema financiero y un sistema de seguros competitivos, sólidos y confiables, que contribuyan al desarrollo nacional. En lo correspondiente a la inversión extranjera, en las empresas tiene igual tratamiento que el capital nacional con sujeción, en su caso, a los convenios internacionales sobre la materia. El Estado no participa en el sistema financiero nacional, salvo las inversiones que posee en COFIDE como banco de desarrollo de segundo piso, en el Banco de la

- 21. Nación, en el Banco Agropecuario y en el Fondo MIVIVIENDA S.A. Las empresas del sistema financiero pueden señalar libremente las tasas de interés, comisiones y gastos para sus operaciones activas y pasivas y servicios; además que deben ser puestas en conocimiento del público. AHORRO Está constituido por el conjunto de depósitos de dinero que realizan las personas naturales y jurídicas del país o del exterior, bajo cualquier modalidad, en las empresas del sistema financiero. Incluyendo los depósitos y la adquisición de instrumentos representativos de deuda emitidos por tales empresas. PROVISIONES SUJETAS A RIESGO CREDITICIO. Las provisiones son los cargos que deben efectuar todas las empresas que realizan operaciones sujetas a riesgo crediticio en los estados de pérdida y ganancia. Estas pueden ser provisiones genéricas o específicas según la calificación del crédito. Las P.G. se calculan como un porcentaje de los créditos clasificados en normal. CLASIFICACIÓN DE LAS EMPRESAS DEL SISTEMA FINANCIERO. Todas las empresas del sistema financiero que capten fondos del público deben contar con la clasificación de por lo menos dos empresas clasificadoras de riesgo, cada seis meses. De existir dos clasificaciones diferentes, prevalecerá la más baja. La Superintendencia clasificará a las empresas del sistema financiero de acuerdo con criterios técnicos y ponderaciones que serán previamente establecidos con carácter general como: administración de riesgos, la calidad de las carteras crediticia y negociable, la solidez patrimonial, la rentabilidad y la eficiencia financiera y de gestión, y la liquidez. SECRETO BANCARIO Queda prohibido a las empresas del sistema financiero, así como a sus directores y trabajadores, suministrar cualquier información sobre las operaciones pasivas con sus clientes, a menos que medie autorización escrita de éstos . FONDO DE SEGURO DE DEPÓSITOS Este fondo de seguro de depósitos es una persona jurídica de derecho privado de naturaleza especial regulada por la presente Ley, las disposiciones reglamentarias emitidas mediante Decreto Supremo y su estatuto, que tiene por objeto proteger a quienes realicen depósitos en las empresas del sistema financiero. Dentro de sus funciones: dar cobertura a los depositantes, facilitar la transferencia de los depósitos y la transferencia de los pasivos y/o activos de empresas sometidas al régimen de intervención. El monto máximo de cobertura es de S/. 62 000,00 por persona en cada empresa, comprendidos los intereses, y puede ser reajustado CENTRAL DE RIESGOS Esta central está a cargo de la Superintendencia de banca y Seguros, es un sistema integrado de registro de riesgos financieros, crediticios, comerciales y de seguros que cuenta con información consolidada y clasificada sobre los deudores de las empresas. Toda institución gremial que cuente con la infraestructura necesaria correspondiente podrá tener acceso a esta Central previo convenio con la SBS.

- 22. Y B O L S A 2007-30413 Se registrará en la Central de Riesgos, los riesgos por endeudamientos financieros y crediticios en el país y en el exterior, los riesgos comerciales en el país, los riesgos vinculados con el seguro de crédito y otros riesgos de seguro, dentro de los límites que determine la superintendencia de banca y seguros (SBS).La información de esta central estará disponible a las empresas del sistema financiero y de seguros, Banco Central de Reserva, a las empresas comerciales como a cualquier interesado Las centrales de riesgo privadas pueden ser constituidas por personas jurídicas, con el objeto de proporcionar al público información sobre antecedentes crediticios de los deudores del sistema financiero y de seguros , además del uso indebido del cheque. ENCAJES Es el monto que el BCR debe mantener depositado, cuya proporción es un porcentaje de los depósitos totales de cada banco. El encaje es utilizado por el gobierno para controlar la oferta monetaria y la liquidez. Las empresas del sistema financiero están sujetas a encaje de acuerdo a la naturaleza de las obligaciones o a la naturaleza de sus operaciones, según lo determine el BCR. El encaje mínimo legal es no mayor del nueve por ciento del total de obligaciones sujetas a encaje. Los encajes sólo pueden estar constituidos por: dinero en efectivo, en caja de la empresa y depósitos en el BCR. La moneda extranjera no puede constituir encaje de obligaciones en moneda nacional, ni viceversa. FIDEICOMISO. Es una relación jurídica por la cual el fideicomitente transfiere bienes en fideicomiso a otra persona, denominada fiduciario, para la constitución de un patrimonio fideicometido, sujeto al dominio fiduciario de este último y afecto al cumplimiento de un fin específico en favor del fideicomitente o un tercero llamado fideicomisario. EMPRESAS DEL SISTEMA FINANCIERO A. Empresas de Operaciones Múltiples: 1. Empresa Bancaria: es aquella cuyo negocio principal consiste en recibir dinero del público en depósito o bajo cualquier otra modalidad contractual, y en utilizar ese dinero, su propio capital y el que obtenga de otras fuentes de financiación en conceder créditos en las diversas modalidades, o a aplicarlos a operaciones sujetas a riesgos de mercado. 2. Empresa Financiera: es aquella que capta recursos del público y cuya especialidad consiste en facilitar las colocaciones de primeras emisiones de valores, operar con valores mobiliarios y brindar asesoría de carácter financiero. 3. Caja Rural de Ahorro y Crédito: es aquella que capta recursos del público y cuya especialidad consiste en otorgar financiamiento preferentemente a la mediana, pequeña y micro empresa del ámbito rural. 4. Caja Municipal de Ahorro y Crédito: es aquella que capta recursos del público y cuya especialidad consiste en realizar operaciones de financiamiento, preferentemente a las pequeñas y micro empresas. 5. Caja Municipal de Crédito Popular: es aquella especializada en otorgar crédito pignoraticio al público en general, encontrándose también facultada para efectuar

- 23. operaciones activas y pasivas con los respectivos Concejos Provinciales y Distritales y con las empresas municipales dependientes de los primeros, así como para brindar servicios bancarios a dichos concejos y empresas. 6. Entidad de Desarrollo a la Pequeña y Micro Empresa.–EDPYME: es aquélla cuya especialidad consiste en otorgar financiamiento preferentemente a los empresarios de la pequeña y micro empresa. 7. Cooperativas de Ahorro y Crédito autorizadas a captar recursos del público. B A N C A Y B O L S A 2007-30413 B. Empresas Especializadas: 1. Empresas de Arrendamiento Financiero: cuya especialidad consiste en la adquisición de bienes muebles e inmuebles, los que serán cedidos en uso a una persona natural o jurídica, a cambio del pago de una renta periódica y con la opción de comprar dichos bienes por un valor predeterminado. 2. Empresas de Factoring: cuya especialidad consiste en la adquisición de facturas conformadas, títulos valores y en general cualquier valor mobiliario representativo de deuda. 3. Empresas Afianzadora y de Garantías: cuya especialidad consiste en otorgar afianzamientos para garantizar a personas naturales o jurídicas ante otras empresas del sistema financiero o ante empresas del extranjero, en operaciones vinculadas con el comercio exterior. 4. Empresas de Servicios Fiduciarios: cuya especialidad consiste en actuar como fiduciario en la administración de patrimonios autónomos fiduciarios, o en el cumplimiento de encargos fiduciarios de cualquier naturaleza. BANCOS DE INVERSIÓN Los bancos de inversión son sociedades anónimas que tienen por objeto promover la inversión, tanto en el país como en el extranjero, participando como inversionistas directos, como intermediarios entre inversionistas y los empresarios que confronten requerimientos de capital. Un dato importante, los bancos de inversión solo pueden operar en cartera negociable, afecta a los diversos riesgos de mercado. Entes reguladores del sistema financiero. Banco Central de Reserva del Perú (BCR): Encargado de regular la moneda y el crédito del sistema financiero. Sus funciones principales son: Propiciar la tasa de interés de las operaciones del sistema financiero sean determinadas por libre competencia. Sin exceder las tasa de interés máximas y mínimas fijadas por el mismo, Regulación de la oferta monetaria, administración de las reservas internacionales, emisión de billetes y monedas. Superintendencia de Banca y Seguros (SBS): Tiene a su cargo el control de las empresas bancarias, de seguros, administradoras de fondo de pensiones (AFP) y todas aquellas que reciban depósitos del público. Uno de sus propósitos es brindar al sistema financiero un adecuado entorno financiero que le permita desarrollar sus actividades. Por ello propicia el financiamiento de todas las personas naturales y jurídicas, especialmente aquellas que comprenden a la pequeña y micro empresas.

- 24. Comisión Nacional supervisora de empresas y Valores (CONASEV): Es una institución pública del sector de economía y finanzas. Finalidad es promover el mercado de valores, velar el adecuado manejo de las empresas y normar la contabilidad de las mismas. 6 Explique todo lo referente a las cooperativas de ahorro y crédito (2ptos) Las cooperativas de ahorro y crédito (COOPAC) son empresas de propiedad conjunta, autónomas frente al Estado democráticamente administradas. Se constituyen en forma libre y voluntaria, por medio de la asociación de personas, con la finalidad de atender las necesidades financieras, sociales y culturales de sus miembros. Las cooperativas fomentan el ahorro en sus diversas modalidades, además de brindar otros servicios financieros a sus socios. Son una verdadera opción de apoyo mutuo y solidario frente a la crisis, porque agrupan a personas comunes que están al margen del sistema financiero tradicional. Los socios forman un fondo común destinado a otorgar créditos que alivien sus necesidades urgentes o de inversión. El carácter solidario de las cooperativas de ahorro y crédito, contrapuesto al fin lucrativo de las entidades bancarias, determina que gran cantidad de personas opten por sus servicios. Se les conoce como “el banco del pueblo” por su servicio a las clases necesitadas, y su relación con la comunidad. Sistema de COOPAC en el Perú • No operan con el público, solo con sus socios. • Las COOPAC son instituciones especializadas en servicios financieros, no hacen multiactividad. • Se rigen por la Ley General de Cooperativas, y por la Ley de Banca a través de la 24 Disposición Final y Complementaria • La Federación es y ha sido históricamente su órgano de representación, defensa, asistencia técnica, y capacitación. 7 Explique todo lo referente al Plan Contable del Sistema Financiero (2ptos) El Plan de cuentas para Instituciones Financieras, además de permitir satisfacer las necesidades de información de la Entidad Financiera, facilita la evaluación y control de la misma por parte de los entes oficiales de supervisión, como es el caso de la Superintendencia de Banca y Seguros, su estructura se basa en los Principios de Contabilidad Generalmente Aceptados, Normas Internacionales de Contabilidad, considerando, a su vez, los usos y costumbres que la Contabilidad aplica en nuestro medio, cuenta, además, con la opinión del Colegio de Contadores Públicos de Lima. Objetivos Del Plan Contable Para Empresas Financieras. La Superintendencia de Banca y Seguros ha elaborado el Plan Contable para las Empresas del

- 25. Sistema Financiero, de acuerdo con normas y prácticas contables prudentes de uso nacional e internacional. El Plan Contable para las Empresas del Sistema Financiero tiene como principales objetivos: a. Uniformar el registro contable de las operaciones que realizan las empresas autorizadas para operar en el Sistema Financiero del país, de acuerdo con la Ley General del Sistema Financiero y del Sistema de Seguros y Orgánica de la Superintendencia de Banca y Seguros, así como con las normas dispuestas por esta Superintendencia. b. Obtener estados financieros que reflejen, de manera transparente, la situación económica financiera y los resultados de la gestión de dichas empresas. c. Permitir que la información financiera constituya un instrumento útil para el análisis y el autocontrol; así como para la toma de decisiones por parte de la administración, dirección y propietarios de las empresas, para el público usuario de los servicios financieros y de otras partes interesadas. d. Contar con una base de datos homogénea que facilite el funcionamiento fluido de un sistema de indicadores de alerta oportuna, que permita el seguimiento y control individual de las empresas y del sistema financiero en su conjunto. Alcances del Plan Contable Para Ias Empresas Financieras. a. El Plan Contable Para Ias Empresas Financieras y las disposiciones en él contenidas, deberán ser aplicados por todas las empresas que están autorizadas a operar por la Superintendencia de Banca y Seguros, de conformidad con la Ley General. b. El Plan Contable para las Empresas Financieras es aplicado para el registro contable de las operaciones permitidas a los Bancos, Financieras, Cajas Municipales de Ahorro y Crédito, Cajas Municipales de Crédito Popular, Entidades de Desarrollo para la Pequeña y Micro Empresa – EDPYMEs, Cooperativas de Ahorro y Crédito Autorizadas a Captar Recursos del Público, Cajas Rurales de Ahorro y Crédito, Empresas Administradoras Hipotecarias, Empresas de Capitalización Inmobiliaria, Empresas de Arrendamiento Financiero, Empresas de Servicios Fiduciarios, al Fondo de Garantía para Préstamos a la Pequeña Industria – FOGAPI, Banco de la Nación, Banco Agropecuario, Corporación Financiera de Desarrollo - COFIDE, Fondo MIVIVIENDA S.A., y en el caso de otras empresas cuando su aplicación sea requerida por la Superintendencia . c. Las cuentas contenidas en el Plan Contable Para Ias Empresas Financieras no implican de por sí autorización para realizar las operaciones relacionadas con tales cuentas; debiendo las empresas efectuar sólo las operaciones que les permita la Ley General y normas reglamentarias vigentes. d. Las empresas podrán abrir nuevas cuentas analíticas sin la autorización previa de la Superintendencia, siempre y cuando no exista abierto el nivel de detalle que la empresa requiera, con la finalidad de perfeccionar sus controles contables; sin embargo, queda establecido que para fines de remisión electrónica de datos a esta Superintendencia, deberá efectuarse única y exclusivamente dentro de los niveles predeterminados en el Catálogo de Cuentas; aunque esto no obsta que si posteriormente este Organismo requiriera crear cuentas dentro de los niveles en los que las empresas unilateralmente hubieren efectuado la apertura de las mismas, deberá procederse, bajo responsabilidad del Contador General y del Gerente del Área, a efectuar las reclasificaciones contables del caso, en el más breve plazo.

- 26. e. Para el registro de aquellas operaciones que requieran el uso de los códigos y denominaciones de las empresas del sistema financiero y entidades relacionadas, se aplicará lo establecido en el literal J de este Capítulo. Sistema De Codificación Y Denominación a. La codificación y denominación de las clases, rubros, cuentas, sub cuentas y cuentas analíticas previstas en el Catálogo de Cuentas del presente Manual, han sido estructuradas sobre la base de un sistema que contempla los siguientes niveles: Clase : Se identifica con el primer dígito Rubro : Se identifica con los dos primeros dígitos Cuenta : Se identifica con los cuatro primeros dígitos Subcuenta : Se identifica con los seis primeros dígitos Cuenta analítica : Se identifica con los ocho primeros dígitos Subcuenta analítica : Se identifica con los diez primeros dígitos. Ejemplo : 5 Ingresos 51 Ingresos financieros 5104 Intereses por cartera de créditos 5104.01 Intereses por cartera de créditos vigentes 5104.01.01 Intereses por créditos comerciales 5104.01.01.01 Intereses por avances en cuenta corriente contratados b. El sistema de codificación establecido a nivel de cada cuenta, incluye el tercer dígito para ser utilizado como integrador y para diferenciar las operaciones por monedas, reajustables y con ajustes por inflación, teniendo en consideración los códigos siguientes: Cero (0): Integrador, comprendiendo los saldos totales de las cuentas en moneda nacional, moneda extranjera, reajustables y ajustadas por inflación. Uno (1): Para las operaciones en moneda nacional. Dos (2): Para las operaciones en moneda extranjera, (incluye aquellas operaciones en moneda nacional indexadas al tipo de cambio). Tres (3): Para las operaciones reajustables con valor de actualización constante – VAC. Seis (6): Para las operaciones con ajustes por inflación. Para la utilización del tercer dígito en el Balance de Comprobación de Saldos, se tendrá en cuenta lo dispuesto en este numeral. c. Las clases definidas en el Plan de Cuentas son las siguientes: Clase: 1 Activo Clase: 2 Pasivo Clase: 3 Patrimonio Clase: 4 Gastos Clase: 5 Ingresos Clase: 6 Resultados Clase: 7 Contingentes

- 27. Clase: 8 Cuentas de Orden Clase: 9 Cuentas de Presupuesto y Costos (para su implementación por cada empresa) De acuerdo a la estructura al Presente Plan de Cuentas, las empresas podrán adoptar la clase 9 para establecer eventuales controles de sus costos y/o presupuestos. 8 Explique todo lo referente al sistema bancario y no bancario (2ptos) El sistema Bancario.- El sistema bancario de un país es el conjunto de instituciones y organizaciones públicas y privadas que se dedican al ejercicio de la banca y todas las funciones que son inherentes. Banca o sistema bancario, conjunto de instituciones que permiten el desarrollo de todas aquellas transacciones entre personas, empresas y organizaciones que impliquen el uso de dinero. Dentro del sistema bancario podemos distinguir entre banca pública y banca privada que, a su vez, puede ser comercial, industrial o de negocios y mixta. La banca privada comercial se ocupa sobre todo de facilitar créditos a individuos privados. La industrial o de negocios invierte sus activos en empresas industriales, adquiriéndolas y dirigiéndolas. La banca privada mixta combina ambos tipos de actividades. Los bancos son instituciones públicas o privadas que realizan actos de intermediación profesional entre los dueños de dinero y capital y los usuarios de dicho dinero y capital. Es decir, los bancos actúan en el mercado de dinero y capitales. Algunas de las funciones de los bancos son: Recibir depósitos en dinero del público en general. Otorgar créditos a corto y largo plazo. Manejar cuentas de cheques, de ahorro, de tarjetas de crédito (y lo relacionado con ellas) etc. Recibir depósitos de los siguientes documentos: certificados financieros, certificados de depósito bancario, etc. En el funcionamiento los clientes depositan su dinero en las instituciones bancarias y adquieren un derecho a pedir al banco cierto tipo de cuenta (cheques, a corto plazo, a largo plazo, tarjeta de crédito etc.). El banco por su parte adquiere una obligación con los depositantes, pero también el derecho de utilizar esos de depósitos en la forma que más conveniente. Instituciones bancarias.- En un sistema bancario existen diferentes tipos de bancos que tratan de cubrir todas las necesidades financieras de la economía de un país. Según el sector social: Bancos públicos: Son organismos creados por el gobierno federal con el objetivo de atender las necesidades de crédito de algunas actividades que se consideren básicas para el desarrollo de la economía de un país.

- 28. Bancos privados: Son también llamados bancos comerciales y son instituciones cuya principal función es la intermediación habitual que efectúan en forma masiva y profesional el uso del crédito y en actividades de banca. Bancos Mixtos: Actúan como bancos comerciales en la intermediación profesional del uso del crédito y actividades ligadas al ejercicio de la banca. Bancos de Ahorro: Son aquellas instituciones cuya función principal es recibir depósitos de ahorro del público. Bancos de depósito: Son aquellas instituciones cuya función principal es la de recibir del público en general depósitos bancarios de dinero retirables a la vista mediante la expedición de cheques a su cargo. Bancos Financieros: También conocidos como bancos de inversión, son los que tienen la finalidad principal de atender necesidades de financiamiento a largo plazo del sector productivo de la economía. Bancos de capitalización: Instituciones cuya función principal es la colocación de capitales mediante contratos que celebra con el público por medio de títulos públicos de capitalización. Instrumentos del Sistema Bancario: El cobro de intereses es el pago de los deudores o cuentahabientes por un interés a un préstamo. Recibir dinero de ahorradores. Como sabemos la mayor parte del dinero de los bancos viene por los depósitos de los ahorradores. El encaje legal es un depósito que los bancos tenían la obligación de entregar al banco central para que éste pudiera asegurara la existencia de fondos en efectivo a los bancos comerciantes, de tal manera que estos últimos pudieran enfrentar, cuando se necesitara, el retiro de grandes volúmenes de efectivo por parte de los cuentahabientes. El coeficiente de liquidez del banco viene dado por el porcentaje de activos líquidos sobre pasivos; para un banco, éste estará determinado por la proporción de activos en efectivo sobre el total de activos, y a veces está sujeto a la regulación gubernamental. grado de disponibilidad con la que los diferentes activos pueden convertirse en dinero (el medio de pago más líquido de todos los existentes). La oferta de dinero es un instrumento básico –también lo es de la política económica- y es lo que un gobierno ejerce sobre el control de la creación de créditos y de dinero por el sistema bancario, a través de su sistema de finanzas. Objetivos del Sistema Bancario: a. Controlar las tasas de interés bancarias. b. Emisión y control de dinero, bonos, divisas y otros títulos de valor. c. Prestarse como fondo de apoyo a la economía de un país. d. Poner en circulación los signos monetarios. e. Poner fijas las tasas de interés de las instituciones bancarias de acuerdo a sus necesidades. Sistema no Bancario.- Entidades no bancarias es el sistema financiero que no puede captar depósitos en cuenta corriente. Entidades no bancarias - Cooperativas de ahorro y crédito

- 29. - Caja Rural de ahorro y crédito: - Caja Municipal de ahorro y crédito Operaciones bancarias: pasivas - Caja Municipal de crédito popular. - Entidad de desarrollo de la pequeña y microempresa. - Empresa Financiera: CMR, VOLVO FINANCE Operaciones bancarias: activas - Compañías de Seguros. - Administradora del Fondo de Pensiones. - Corporación Financiera de Desarrollo 9 Explique todo lo referente a los servicios bancario (2ptos) Los bancos pueden recibir depósitos, realizar transacciones, conceder préstamos, cajas de seguridad, y otros servicios, como asesoramiento financiero. Los servicios ofrecidos por los bancos se pueden resumir en los puntos siguientes: recibir depósitos, realizar transacciones, conceder préstamos, cajas de seguridad, y otros servicios, como asesoramiento financiero.

- 30. Depósitos - A la vista: son las cuentas corrientes. Gozan de una disponibilidad inmediata. - De ahorro: son las libretas de ahorro. No se pueden utilizar cheques para su disposición. - A plazo: son los fondos a plazo y no se pueden retirar antes de la fecha de su vencimiento sin una penalización. Transacciones - Son los servicios que los bancos prestan a sus clientes y que consisten, fundamentalmente, en aceptar cheques y órdenes de transferencia de dinero de una cuenta a otra. - Asimismo, las transacciones pueden llevarse a cabo a través de cajeros automáticos. Préstamos - Los préstamos se conceden a los clientes que necesitan financiamiento. - Los bancos permiten a sus clientes tener líneas de créditos u otros tipos de crédito, esto es, disponer de dinero sin tenerlo. Otros servicios - Asesoramiento financiero. - Cambio de moneda extranjera. - Cajas de seguridad en las que los individuos pueden depositar sus objetos de valor. 10 Explique todo lo referente a los intereses (2ptos) El interés bancario es el dinero que se obtiene o se paga por la cesión temporal de un capital. El mundo bancario se mueve por tasas de interés, esos porcentajes que determinan lo que se paga o lo que se cobra. Préstamos, tarjetas de crédito, depósitos... todos ellos están vinculados a una tasa, que según el producto, para el banco es activa o pasiva: la activa, es la tasa que cobra, y la pasiva la que paga. La cuantía económica del interés, a pagar o cobrar, viene dada por las reglas del mercado, ya que no existe una limitación legal de los mismos salvo los dos siguientes supuestos: Intereses que puedan ser considerados como usurarios, manifiestamente fuera de mercado, o Intereses por descubiertos en cuenta corriente o cuenta de ahorro Para todos los demás supuestos que planteemos, el tipo de interés va a venir condicionado por el propio mercado. Por ejemplo, El interés que pagamos a nuestro banco por cualquier operación de préstamo o crédito viene determinado por los tipos de interés de mercado tomados como referencia, por ejemplo el euribor y por las garantías aportadas en nuestro préstamo. Es mucho más barato un préstamo completamente garantizado (hipotecario por ejemplo) que otro que tiene escasas garantías, como veíamos en un post relativo a su determinación.

- 31. Clasificación de los intereses bancarios Existen dos tipos de intereses que se pueden aplicar. Estos dos tipos son: Interés remuneratorio, que es el interés que retribuye la cesión del capital y el rendimiento que genera una financiación ajena. A efectos prácticos estos intereses son los que pagamos como intereses ordinarios en un préstamo o los intereses que cobramos por un depósito a plazo Interés de mora, moratorio de demora, que es el interés supone una penalización por incumplimiento. El interés de demora sólo se aplica cuando el obligado incumple lo que le corresponde, como por ejemplo realizar un pago en la fecha estipulada. Este interés cumple una función disuasoria, y por tanto su importe suele ser muy elevado, puede ser tres o incluso cuatro veces superior al interés ordinario. Tal y como podemos apreciar, estos dos tipos de interés son figuras muy distintas, que cumplen funciones diversas y que su parecido viene del hecho de compartir nombre de pila, aunque con distinto apellido, y de calcularse de manera similar, aplicando un porcentaje al capital. ¿Cómo se aplican los distintos intereses? El interés remuneratorio u ordinario debe pactarse expresamente, ya que de otra forma no se presupone su existencia. Esta aseveración implica que legalmente se presupone que la cesión de capitales es gratuita, salvo que se pacte por escrito algún tipo de interés. Obviamente, todos los contratos financieros establecen un tipo de interés nominal, que es el que se abona normalmente junto a las amortizaciones del capital, pero en un préstamo entre dos particulares solo podrá reclamarse el interés si se ha pactado así previamente por escrito. Si pagamos una deuda con interés, el pago debe aplicarse en primer lugar a cubrir los intereses para aplicar el resto a la amortización del capital. Por el contrario el interés de demora debe abonarse siempre que existe un incumplimiento, ya que así lo establece la Ley. Esta obligación legal solo impondría el pago del interés mínimo correspondiente con el interés legal del dinero. Por ese motivo los contratos financieros establecen tipos mucho más altos en sus cláusulas. Asiste a los jueces la posibilidad de moderar la aplicación de los intereses de demora siempre que la obligación hubiera sido cumplida de manera irregular o cumplida solo parcialmente, de esa manera ,y en algunos supuestos ,el juez puede reducir el importe de la penalización que suponen los intereses de demora al estimar la voluntad de cumplir del deudor. Cuántas veces hemos oído la frase: yo no me niego a pagar, bueno pues ya sabemos que nadie valorará de manera positiva esta “voluntad de pago”, lo que si podrá tener un efecto beneficioso es pagar, aunque de forma irregular o incompleta, ya que podrá evitarnos parte de los intereses de demora. Añadiremos este consejo a los que dábamos recientemente para situaciones de emergencia. Los intereses ordinarios y los moratorios también tienen plazos de prescripción distintos, siendo mucho más largo el plazo de los segundos:

- 32. 15 años para los intereses de demora. 5 años para los intereses ordinarios No obstante lo anterior, los tribunales aplican en ocasiones la doctrina de enriquecimiento injusto cuando el acreedor no reclama diligentemente su crédito, y deja pasar un injustificado y excesivo lapso de tiempo. Lógicamente no nos referimos con esto al contumaz deudor que se consigue localizar después de pasar tiempo en paradero desconocido, o aquel contra el que hay que seguir un largo proceso, ya que no se le localizan bienes contra los que dirigir el embargo y posterior apremio. Para finalizar queremos tratar los intereses de los intereses, esta figura se denomina con el extraño nombre de anatocismo, y en nuestro derecho puede existir porque así lo establezca el contrato, por ejemplo una tarjeta de crédito, o también por imposición legal, los intereses vencidos devengan nuevos intereses una vez se reclaman judicialmente, así lo establece nuestro Código Civil. 11 Explique todo lo referente a los tipos de créditos que ofrecen las Entidades financieras (2ptos). En algún momento llega siempre (o casi siempre) el momento de recurrir a un crédito. Lo cual, por cierto, no tiene nada de malo: si se necesita un capital del que no se dispone, uno puede recurrir tranquilamente a un crédito que pueda pagar; así es el mundo de los negocios, es la facilidad de una sociedad de mercado. De lo contrario, se estaría sujeto únicamente a los ahorros personales o al capital de una empresa, y todo avanzaría mucho más lento. Debido a ello un gran número de entidades financieras compiten en el mercado por ganarse la preferencia de la gente, ya sea a partir de la confianza, la credibilidad, o la rentabilidad que ofrecen estas entidades. Ahora bien, así como no todas las entidades financieras son iguales (existen bancos, cajas, prestamistas privados, etc.), no todos los créditos son iguales. Existen tipos de créditos distintos y acordes a las distintas necesidades de cada persona o empresa. El SBS reconoce 8 tipos distintos de créditos en el Perú: Créditos corporativos: Estos créditos son otorgados a personas jurídicas que tengan ventas de al menos s/. 200 millones al año. Es necesario que esa cifra sea real al menos en los dos últimos años antes de solicitar el crédito. Créditos a grandes empresas: Estos créditos se otorgan a personas jurídicas con ventas anuales mayores a s/. 20 mil pero menores a s/. 200 millones en los dos últimos años antes de solicitar el crédito. Créditos a medianas empresas: Este tipo de créditos se otorga a personas jurídicas que tengan un endeudamiento de al menos s/. 300 mil en el Sistema Financiero en los últimos seis meses y que no cumplen con las características para ubicarse entre los corporativos y las grandes empresas. Asimismo, este crédito se otorga a las personas naturales con deudas que no sean hipotecarias mayores a s/.300 mil en el SF en los últimos seis meses siempre y cuando parte de este crédito este destinado a pequeñas empresas o microempresas. Créditos a pequeñas empresas: Es un crédito otorgado a personas jurídicas o naturales para fines de prestación de servicios, comercialización o producción, cuyo

- 33. endeudamiento en el SF sea de al menos s/. 20 mil y menor a s/. 300 mil en los últimos seis meses. Créditos a microempresas: Es un crédito otorgado a personas jurídicas o naturales para fines de iguales a los de las pequeñas empresas, salvo que en este caso el endeudamiento en el SF debe ser menor de s/. 20 mil. Créditos de consumo revolvente: Este tipo de crédito se otorga a las personas naturales con la finalidad de pagar servicios, bienes o deudas no empresariales. El crédito revolvente se refiere a que estos créditos pueden ser pagados por un monto inferior al de la factura, acumulándose la diferencia (a la que se le aplica la tasa de interés correspondiente) para posteriores facturas. Créditos de consumo no revolvente: Es, igual, un crédito que se otorga a personas naturales para fines distintos de la actividad empresarial. La diferencia está en que en este caso el crédito se debe pagar por el mismo monto facturado y no de manera diferida. Créditos hipotecarios: Estos créditos se otorgan a personas naturales para la compra, construcción, reparación, remodelación, ampliación, etc., de vivienda propia siempre y cuando esos créditos se amparen en hipotecas inscritas. Asimismo, cabe resaltar que también se pueden clasificar los tipos de créditos de acuerdo a la institución que los emite. En ese sentido, encontramos los siguientes tipos de créditos. - Créditos gubernamentales: Son los créditos que emiten las instituciones públicas para distintas actividades generalmente de financiamiento a proyectos empresariales y de inversión privada. Entre las principales instituciones públicas de financiamiento están: Corporación Financiera de Desarrollo: También conocida como COFIDE, esta institución es un banco que realiza préstamos para instituciones financieras y empresas con intereses bajos y plazos cómodos, siendo una de las instituciones que brinda gran parte de los créditos de actividad empresarial en el Perú. Agrobanco: El Agrobanco brinda créditos para el sector agrícola, la ganadería, y la industrialización de los productos agrícolas y ganaderos. Banco de Materiales: El Banco de Materiales brinda créditos para la construcción de viviendas, ampliaciones, remodelaciones, etc. Fondo Nacional de Desarrollo Pesquero: El FONDEPES otorga créditos destinados a actividades de acuicultura y pesca artesanal. - Créditos de instituciones financieras privadas locales: Son los más frecuentes, generalmente bancos y cajas que prestan ya sea a personas naturales o a empresas (especialmente pymes) para actividades comerciales y empresariales. Finalmente, es necesario remarcar que todo el tema de los créditos es supervisado por la Superintendencia de Banca y Seguros, que brinda una amplia información de las distintas tasas de interés y plazos de las distintas entidades financieras. Es cuestión de visitar su sitio web o llamar a uno de sus teléfonos de contacto.