3. riesgo, costo de capital y presupuesto de capital v1

•

1 recomendación•3,115 vistas

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a 3. riesgo, costo de capital y presupuesto de capital v1

Similar a 3. riesgo, costo de capital y presupuesto de capital v1 (20)

Más de Luigui Meza Galdos

Más de Luigui Meza Galdos (20)

3. riesgo, costo de capital y presupuesto de capital v1

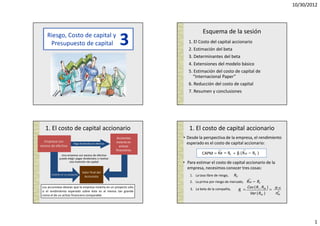

- 1. 10/30/2012 Esquema de la sesión Riesgo, Costo de capital y Presupuesto de capital 3 1. El Costo del capital accionario 2. Estimación del beta 3. Determinantes del beta 4. Extensiones del modelo básico 5. Estimación del costo de capital de “Internacional Paper” 6. Reducción del costo de capital 7. Resumen y conclusiones 1. El costo de capital accionario 1. El costo de capital accionario Accionista • Desde la perspectiva de la empresa, el rendimiento Empresa con invierte en Paga dividendos en efectivo esperado es el costo de capital accionario: exceso de efectivo activos financieros Una empresa con exceso de efectivo CAPM = Ke = RF + βi ( R M − RF ) puede elegir pagar dividendos o realizar una inversión de capital • Para estimar el costo de capital accionario de la empresa, necesimos conocer tres cosas: Valor final del Invierte en un proyecto 1. La tasa libre de riesgo, RF Accionista 2. La prima por riesgo de mercado, R M − RF Los accionistas desean que la empresa invierta en un proyecto sólo Cov ( Ri , RM ) si el rendimiento esperado sobre éste es al menos tan grande 3. La beta de la compañía, βi = = σi ,2M como el de un activo financiero comparable Var ( RM ) σM 1

- 2. 10/30/2012 Riesgo País Riesgo País El riesgo país es un indicador que mide las Principales fuentes de riesgo de incumplimiento de posibilidades de un país emergente de no cumplir una obligación: con el pago de la deuda externa (capital o intereses); • Riesgo Soberano: La poseen los acreedores de cuanto más crece el nivel del "Riesgo País" de una títulos de estatales e indica la probabilidad de que nación, mayor es la probabilidad de que la misma una entidad soberana no cumpla con sus pagos. ingrese en moratoria de pagos o "default". • Riesgo de Transferencia: Implica la imposibilidad El riesgo país se mide con el EMBI (Emerging Markets de pagar el capital, los intereses y los dividendos, Bond Index), creado por JP Morgan Chase que da debido a la escasez de divisas. seguimiento a la canasta de instrumentos de deuda • Riesgo Genérico: Está relacionado con el éxito o en dólares emitidos por distintas entidades fracaso del sector empresarial debido a (Gobierno, Bancos y Empresas) en países inestabilidad política, conflictos sociales, emergentes. devaluaciones o recesiones. 1. El costo de capital accionario ¿Donde obtenemos los datos del CAPM? CAPM = Ke = RF + βi ( R M − RF )+ Spread Riesgo País Risk Free Rate (RF) : Tasa libre de riesgo) http://finance.yahoo.com/bonds http://pe.invertia.com/mercados/bonos/default.aspx Riesgo del sector (β)-Beta desapalancado http://people.stern.nyu.edu/adamodar/New_Home_Page/datafile/Betas.html β levered - Beta apalancado: Riesgo del sector con nivel de deuda de la empresa Es una formula: β l = βu x ( 1 + (1 – T ) x Debt/Equity)) Market Risk Premium - Prima por Riesgo de Mercado (Rm - Rf ) www.stern.nyu.edu/~adamodar/pc/.../histretSP.xl... Rp : Riesgo del país de la inversión (Emerging Markets Bond Index-EMBI) http://www.mef.gob.pe/dnep/reporte/reporte_diario1.php http://estadisticas.bcrp.gob.pe/index.asp?sFrecuencia=D 2

- 3. 10/30/2012 Ejemplo Ejemplo (continuación) Supongamos que las acciones de Stansfield Se asume una tasa libre de riesgo (risk-free rate) una empresa editora, tiene una beta (β) de de 5% y un premio por riesgo de mercado 2.5. Esta empresa tiene un financiamiento de (market risk premium) de 10%. capital de 100%. Es decir, no tiene deuda. ¿Cual es la tasa de descuento apropiada para la Stansfield esta evaluando una cantidad de expansión de la empresa? proyectos que duplicarán su tamaño. Puesto que tales proyectos son de similar riesgo a los CAPM = Ke = R F + β i (R M − R F ) que maneja la empresa el beta promedio es Ke = 5% + 2.5 × 10 % igual al que mantiene la compañía Ke = 30 % actualmente. 3

- 4. 10/30/2012 Uso de la SML (Security Market Line) para estimar la Ejemplo (continuación) tasa de descuento ajustada al riesgo para proyectos Suponga que Stansfield Enterprises esta evaluando Proyecto TIR Región de aceptación SML los siguientes proyectos no mutuamente A VPN = $15.38 excluyentes. Cada uno cuesta $100 y dura 1 año. Región de rechazo Proyecto Beta Cash Flows TIR VPN Decisión 30% B VPN = $0 del esperados (Internal (Net proyecto para el Rate of Present C VPN = -$15.38 (β ) próximo Return) Value ) 5% año 30% A 2.5 $150 50% $15.38 Aceptar Riesgo de la empresa (beta) 2.5 B 2.5 $130 30% $0 Aceptar La línea diagonal representa la relación entre el costo del capital accionario y la beta C 2.5 $110 10% -$15.38 Rechazar de la empresa. Una empresa financiada solo con capital debería aceptar un proyecto cuya TIR sea mayor que el costo de capital accionario y debería rechazar un proyecto cuya TIR sea menor que el costo de capital accionario. (La gráfica supone que todos los proyectos son tan riesgosos como la empresa) 2. Estimación del Beta 2. Estimación del Beta Portafolio.– Es la cartera de todos los • Teóricamente, el cálculo de beta es sencillo : activos de la economía. En la práctica, es Cov( R i , R M ) σ i2 β= = 2 un índice bursátil amplio como el S&P Var (R M ) σM Composite, se utiliza para representar el • Problemas 1. La beta puede variar con el transcurso del tiempo. mercado. 2. El tamaño de la muestra puede ser inadecuado. 3. La beta recibe influencia del cambio del apalancamiento financiero y el riesgo del Beta.– Sensibilidad del rendimiento de una negocio. acción en relación al rendimiento de las • Soluciones – Los problemas 1 y 2 se pueden moderar con técnicas estadísticas más sofisticadas. acciones del portafolio del mercado. – El problema 3 se puede disminuir realizando algunos cambios en el riesgo del negocio y en el riesgo financiero. – Revisar las estimaciones del beta promedio de empresas comparables en el sector. 4

- 5. 10/30/2012 2. Estimación del Beta Uso de la beta de una industria • La mayoría de los analistas sostienen que las • A menudo suele afirmarse que se puede betas son generalmente estables para las estimar mejor la beta de una empresa empresas que permanecen en la misma involucrando a toda la industria. industria. • Si las operaciones de la empresa son similares a • Eso no quiere decir que la beta de una aquellas del resto de la industria, se debe compañía no puede cambiar. utilizar la beta de la industria. – Cambios en la línea de productos • Si las operaciones de la compañía son – Cambios en la tecnología fundamentalmente diferentes a las del resto de – Desregulación la industria, se deberá utilizar la beta de la – Cambios en el apalancamiento financiero empresa. 3. Determinantes del beta Condición cíclica de los ingresos • Acciones altamente cíclicas tienen altos • Riesgo del negocio betas – Naturaleza cíclica de los ingresos – Evidencia empirica sugiere que las empresas – Apalancamiento operativo de alta tecnología, los minoristas y las empresas automotrices fluctuan con el ciclo • Riesgo financiero del negocio. – Apalancamiento financiero – Compañias en las industrias de transporte, alimentos y aerolineas son menos dependientes del ciclo del negocio. 5

- 6. 10/30/2012 Condición cíclica de los ingresos Apalancamiento operativo • El grado de apalancamiento operativo mide la • La ciclicidad no es lo mismo que la sensibilidad de una empresa (o proyecto) respecto variabilidad (acciones con desviaciones a sus costos fijos. estándar elevadas no necesitan tener • El apalancamiento operativo aumenta a medida betas elevadas) que aumentan los costos fijos y los costos variables caen. – Los estudios de cine tienen ingresos que son variables, dependiendo de si producen • El apalancamiento operativo magnifica el efecto de la ciclicidad del beta. “exitos" o "fracasos", pero sus ingresos no son especialmente dependientes del ciclo económico. Apalancamiento operativo Apalancamiento financiero y la beta • El apalancamiento operativo se refiere a la sensibilidad ∆ EBIT de la empresa a los costos fijos de producción. $ Total costs • El apalancamiento financiero es la sensibilidad de la empresa a los costos fijos del financiamiento (interés). Fixed costs ∆ Volume El beta de los activos de una empresa apalancada Fixed costs (promedio ponderado de las betas de los elementos Volume individuales en el portafolio) es: Debt Equity El apalancamiento operativo aumenta a medida que βAsset = × βDebt + × βEquity Debt + Equity Debt + Equity aumentan los costos fijos y los costos variables caen 6

- 7. 10/30/2012 Apalancamiento financiero y la beta Apalancamiento financiero y la beta: Ejemplo Si suponemos que la beta de la deuda es cero, tenemos: Considere Grand Sport, Inc., que actualmente esta Equity × βEquity βAsset = financiada sólo con capital y tiene una beta de 0.8. Debt + Equity La empresa ha decidido cambiar a una estructura Dado que el capital /(deuda+capital) debe estar por debajo de de capital de una parte de deuda y dos de capital. 1 para una empresa apalancada, se concluye que Puesto que la empresa permanecerá en la misma β Asset < β Equity , si reacomodamos esta ecuación, tenemos: industria, la beta de sus activos deberá permanecer en 0.8. βEquity = βAsset × 1 + Debt Sin embargo, suponiendo una beta de cero en su Equity deuda, la beta de su capital accionario sería: La beta del capital accionario siempre será mayor que la beta de los activos con apalancamiento financiero. Apalancamiento financiero y la beta: Ejemplo 4. Extensiones del modelo básico 1 βEquity = 0.8 × 1+ 2 βEquity = 1.2 • La empresa versus el proyecto Si la empresa tuviera una parte de deuda y una de capital en • El costo de capital con deuda su estructura de capital, la beta de su capital sería: 1 βEquity = 0.8 × 1+ 1 βEquity = 1.6 Sin embargo, mientras permanezca en la misma industria, la beta de sus activos permanecerá en 0.8. Entonces, el efecto del apalancamiento es el aumento en la beta del capital accionario. 7

- 8. 10/30/2012 La empresa versus el proyecto El costo de capital con deuda • Si la beta de un proyecto difiere de aquel • El Weighted Average Cost of Capital (WACC) esta dado por: de la empresa, el proyecto deberá descontarse a la tasa proporcional con su Equity × KEquity + Debt × KDebt × (1 – Tax Rate) beta . WACC = Equity + Debt Equity + Debt • Por lo tanto, depende del riesgo del S B proyecto y no del riesgo de la empresa. rWACC = × KS + × KB × (1 – Tax Rate) S+B S+B • Debido a que los gastos por intereses son deducibles de impuestos se multiplican por (1–Tax Rate) 5.- Estimación del costo de capital de 5.- Estimación del costo de capital de International Paper International Paper Betas de empresa en la industria de pulpa y los molinos de papel • Primero, se estima el costo del capital accionario y el costo de la deuda. Compañía Beta Abitibi-Price Inc. 0.74 – Estimamos un beta de capital para estimar el American Israeli Papr Mills. Ltd. 0.41 costo de capital. Boise Cascade Corp. 0.97 – A menudo podemos estimar el costo de la Glatfelter, P. H., Co. 0.57 International Paper Co. 0.83 deuda mediante la observación de la YTM de la Kimberly- Clark Corp. 0.90 deuda de la empresa. Mead Corp. 1.14 • En segundo lugar, se determina el WACC Union Camp 0.85 mediante la ponderación de estos dos costos Westvaco Corp. Portafolio igualmente ponderada 0.97 0.82 adecuadamente. 8

- 9. 10/30/2012 5.- Estimación del costo de capital de 5.- Estimación del costo de capital de International Paper International Paper • La tasa de la deuda de la empresa es 8% y la tasa de • La beta de IP es 0.83 y el beta promedio de la impuesto a la renta (tax rate) es de 30%. industria es 0.82; la tasa libre de riesgo es 3% • La razón deuda valor es 32% y la razón de capital a y la prima de riesgo de mercado is 8.4%. valor es 68%. E D WACC = × KE + × KD ×(1 – Tax Rate) KE = RF + βi × ( RM – RF) E+D E+D WACC = 0.68 × 9.89% + 0.32 × 8% × (1 – 0.30) • Así, el costo de capital accionario es: WACC = 8.52% KE = 3% + 0.82×8.4% 8,52% es el costo de capital que se debe utilizar para descontar cualquier proyecto en el que se cree que el riesgo del proyecto es igual al riesgo de la KE = 9.89% empresa como un todo, y el proyecto cuenta con el mismo apalancamiento que la empresa en su conjunto. 6.- Reduciendo el Cost of Capital ¿Qué es la liquidez? • La idea de que el rendimiento esperado de las • ¿Qué es la liquidez? acciones y el costo de capital de una empresa esten positivamente relacionados al riesgo es • Liquidez, rendimientos esperados y fundamental. costo del capital • Recientemente, algunos académicos han afirmado que el rendimiento esperado de las acciones y el • La liquidez y la selección adversa costo de capital de una empresa estan negativamente relacionados con la liquidez de la • Qué puede hacer la empresa empresa. • Es difícil disminuir el riesgo de una empresa, es mucho más fácil aumentar la liquidez de capital de la misma. Entonces, se puede disminuir el costo de capital mejorando la liquidez. 9

- 10. 10/30/2012 Liquidez, rendimientos esperados y Liquidez y costo de capital costo de capital • El costo de comprar una acción no líquida reduce el rendimiento total que un inversionista recibe. • Los inversionistas demandan un rendimiento esperado elevado como compensación cuando invierten en acciones de alto riesgo, con un beta elevada. Puesto, que el rendimiento esperado para el inversionista es el costo de capital para la empresa, este último se relaciona Liquidez positivamente con el beta. Un aumento en la liquidez, i.e. una reducción en costos de transacción, disminuye el costo de capital de una empresa. Liquidez y selección adversa Qué puede hacer la empresa • Hay un número de factores que • La empresa tiene un incentivo a bajar los determinan la liquidez de una acción. costos de transacción porque resultaría en • Uno de esos factores es la selección un menor costo de capital. adversa. • Un fraccionamiento de las acciones • Esto se refiere a la idea de que individuos incrementaría la liquidez de las mismas. con mejor información pueden tomar ventaja de otras personas que tienen • Un fraccionamiento de las acciones menos información. también reduciría los costos de selección adversa. 10

- 11. 10/30/2012 7.- Resumen y conclusiones Qué puede hacer la empresa • El rendimiento esperado de cualquier proyecto de capital debe • Las compañías también pueden facilitar la ser por lo menos tan grande como el rendimiento esperado de compra de acciones por internet. un activo financiero de riesgo comparable. De lo contrario los accionistas preferirían que la empresa les page sus dividendos. • Los planes de compra directa de acciones y los • El rendimiento esperado de cualquier activo depende de su β. programas de reinversión de dividendos en línea • El rendimiento esperado de un proyecto depende del β del les dan a los inversionistas pequeños la proyecto. oportunidad de comprar acciones a bajo costo. • El β del proyecto puede ser calculado considerando la industria comparable o la ciclicidad de los ingresos y del apalancamiento • Las compañías pueden dar a conocer más operativo del proyecto. información. Esto cierra la brecha entre los • Si la empresa usa deuda, la tasa de descuento es el rWACC. inversionistas no informados y los informados, lo • Para calcular el rWACC, el cost of equity and el cost of debt que disminuye el costo de capital. aplicables al proyecto debe ser calculado. 11