Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (14)

Similar a (365966236) practica 4-inventarios-perpetuos-con-iva

Similar a (365966236) practica 4-inventarios-perpetuos-con-iva (20)

Último

Último (20)

(365966236) practica 4-inventarios-perpetuos-con-iva

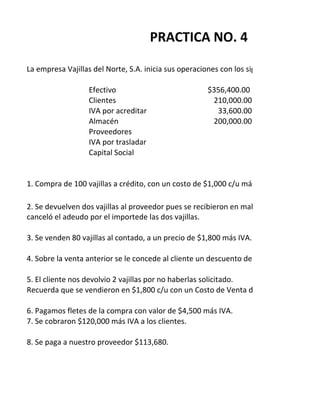

- 1. PRACTICA NO. 4 La empresa Vajillas del Norte, S.A. inicia sus operaciones con los siguientes valores: Efectivo $356,400.00 Clientes 210,000.00 IVA por acreditar 33,600.00 Almacén 200,000.00 Proveedores IVA por trasladar Capital Social 1. Compra de 100 vajillas a crédito, con un costo de $1,000 c/u más IVA. 2. Se devuelven dos vajillas al proveedor pues se recibieron en malas condiciones. El proveedor canceló el adeudo por el importede las dos vajillas. 3. Se venden 80 vajillas al contado, a un precio de $1,800 más IVA. Costo de Venta de $4. Sobre la venta anterior se le concede al cliente un descuento del 10% por ser cliente 5. El cliente nos devolvio 2 vajillas por no haberlas solicitado. Recuerda que se vendieron en $1,800 c/u con un Costo de Venta de $1,000 c/u 6. Pagamos fletes de la compra con valor de $4,500 más IVA. 7. Se cobraron $120,000 más IVA a los clientes. 8. Se paga a nuestro proveedor $113,680.

- 2. Se pide: Registrar operaciones en asientos de diario y esquemas de mayor.

- 3. NO. 4 con los siguientes valores: $600,000.00 96,000.00 104,000.00 1,000 c/u más IVA. recibieron en malas condiciones. El proveedor más IVA. Costo de Venta de $1,000 c/u. descuento del 10% por ser cliente frecuente. Venta de $1,000 c/u

- 5. Columna1 Columna2 Columna3 Columna4 Columna5