Descargado 19 veces

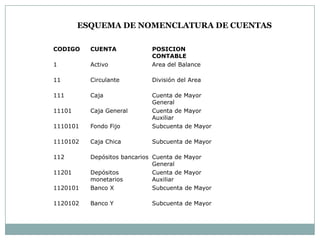

La contabilidad registra y controla las transacciones financieras de una organización para proporcionar información sobre su situación financiera. Utiliza instrumentos como la nomenclatura de cuentas, que clasifica cuentas de activos, pasivos, patrimonio, ingresos y gastos usando códigos, para llevar un registro sistemático de las transacciones y preparar estados financieros. La contabilidad sigue principios generales de uniformidad y clasificación para facilitar la toma de decisiones y la protección de los activos de una organización.