Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (13)

Destacado

Destacado (19)

Similar a Ejercicio 7.3

Similar a Ejercicio 7.3 (20)

Ejercicio 7.3

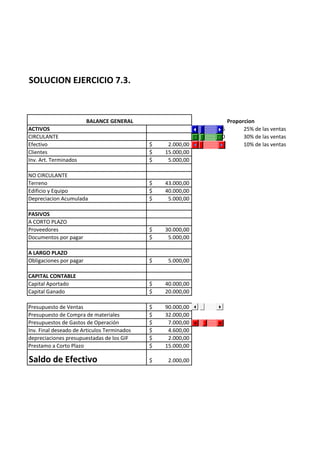

- 1. SOLUCION EJERCICIO 7.3. BALANCE GENERAL ACTIVOS CIRCULANTE Efectivo Clientes Inv. Art. Terminados $ $ $ 2.000,00 15.000,00 5.000,00 NO CIRCULANTE Terreno Edificio y Equipo Depreciacion Acumulada $ $ $ 43.000,00 40.000,00 5.000,00 PASIVOS A CORTO PLAZO Proveedores Documentos por pagar $ $ 30.000,00 5.000,00 A LARGO PLAZO Obligaciones por pagar $ 5.000,00 CAPITAL CONTABLE Capital Aportado Capital Ganado $ $ 40.000,00 20.000,00 Presupuesto de Ventas Presupuesto de Compra de materiales Presupuestos de Gastos de Operación Inv. Final deseado de Articulos Terminados depreciaciones presupuestadas de los GIF Prestamo a Corto Plazo $ $ $ $ $ $ 90.000,00 32.000,00 7.000,00 4.600,00 2.000,00 15.000,00 Saldo de Efectivo $ 2.000,00 25 30 10 Proporcion 25% de las ventas 30% de las ventas 10% de las ventas

- 2. MODELO: DISEÑO DEL ESTADO DE RESULTADOS COSTO DE VENTAS PRESUESTADO MATERIA PRIMA UTILIZADA + MANO DE OBRA DIRECTA + GASTOS INDIRECTOS DE FABRICACION = COSTO DE PRODUCCION + INV. INICIAL DE PRODUCTOS TERMINADOS = DISPONIBLE DE PRODUCTOS TERMINADOS - INV. FINAL DE PRODUCTOSS TERMINADOS = COSTO DE VENTAS ESTADO DE RESULTADOS VENTAS - COSTO DE VENTAS = UTILIDAD BRUTA EN VENTAS - GASTOS DE OPERACIÓN = UTILIDAD OPERACIONAL $ $ $ $ $ $ $ $ 22.500,00 27.000,00 29.700,00 79.200,00 5.000,00 84.200,00 4.600,00 79.600,00 $ $ $ $ 90.000,00 79.600,00 10.400,00 7.000,00 3.400 €