1. Kardex

El kardex es un documento, tarjeta o registro utilizado para mantener el control de la

mercadería cuando se utiliza el método de permanencia en inventarios, con este registro

podemos controlar las entradas y salidas de las mercaderías y conocer las existencias de

todos los artículos que posee la empresa para la venta.

Métodos de valoración de inventarios

Existen básicamente 4 métodos para valoración de los inventarios, que son los siguientes:

1) Método Promedio Ponderado

2) Método P.E.P.S. Primeros en Entrar, Primeros en Salir

3) Método U.E.P.S. Últimos en Entrar, Primeros en Salir

4) Método Último precio de compra

Basados en el ejercicio expuesto en el capítulo anterior, vamos a estudiar estos 4 métodos.

Método Promedio Ponderado

El método promedio ponderado es uno de los más utilizados por cuanto su aplicación es

más sencilla, vamos a analizar el kardex del artículo “Q” para conocer cómo se debe aplicar

este método:

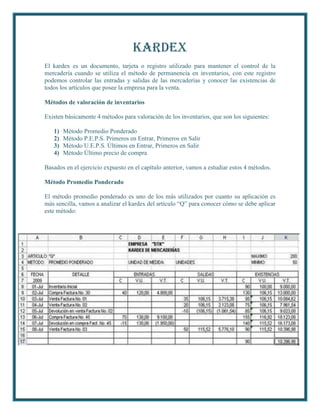

2. Fila 8

Con fecha 1 de julio registramos el inventario inicial, al multiplicar la cantidad 90 por 100

que es el valor unitario, obtenemos $ 9.000,00 en la celda K8.

Fila 9

Con fecha 2 de julio realizamos una compra de 40 unidades a 120,00 cada una, esto nos da

un total de $ 4.800,00, resultado que se encuentra en la celda E9, sumamos las cantidades

de la fila anterior, 90, más 40 de la compra y este resultado lo ponemos en la celda I9,

sumamos los valores totales anteriores, 9.000,00, más 4.800,00 de la compra y obtenemos

13.800,00 que registramos en la celda K9, éste valor dividimos para 130 que es la cantidad

actual de las existencias y obtenemos $ 106,15 que es el nuevo costo promedio ponderado,

este valor queda registrado en la celda J9, es decir aplicamos la fórmula =K9/I9.

Fila 10

En julio 3 realizamos una venta de 35 unidades, que deben salir al último costo promedio

ponderado que es 106,15, esto da como resultado 3.715,38 que se encuentra en la celda

H10, en I10 aplicamos la fórmula =I9-F10 para actualizar el saldo de cantidades, similar

fórmula, aplicamos en la celda K10, =K9-H10 para actualizar el valor de las existencias, en

J10 registramos la fórmula =K10/I10, para conocer el nuevo costo promedio que se

mantiene en $ 106,15.

Fila 11

Registramos en julio 4, otra venta, esta vez de 20 unidades que salen a $ 106,15 c/u, esto da

como resultado $ 2.123,08 (H11), actualizamos las cantidades en la celda I11 aplicando la

fórmula =I10-F11, en K11 registramos =K10-H11, esto da como resultado $ 7.961,54 que

dividido para 75, da como resultado otra vez $ 106,15.

Fila 12

En julio 5, de la última venta, devuelven 10 unidades, las devoluciones en ventas,

registramos en las mismas columnas de salidas pero con signo contrario, se registra de esta

forma para no confundirnos con las compras, el costo por unidad de la devolución es igual

al costo de la venta, es decir $ 106,15, de manera que en F12, registramos con signo menos

10 unidades, a un costo de $ 106,15, en H12 obtenemos ($ 1.061,54), en Contabilidad

cuando utilizamos paréntesis, también equivale al signo negativo. En cantidades de la

sección existencias, registramos la fórmula =I11-F12 y obtenemos 85, pues teníamos 75

más 10 que nos devuelven da como resultado 85, en el total tenemos $ 9.023,08, que

equivale a la suma de 7.961,54 más 1.061,54, para obtener el nuevo costo promedio,

dividimos $ 9.023,08 para 85, obtenemos otra vez $ 106,15.

Fila 13

3. Se realiza una compra en julio 6, 70 unidades a un nuevo precio de $ 130,00, que da como

resultado $ 9.100,00, las 70 unidades sumamos a las 85 y este resultado 155 lo registramos

en la celda I13, lo propio hacemos con los valores, sumamos $ 9.100,00 más $ 9.023,08,

este total $ 18.123,08 dividimos para 155 y obtenemos en J13 el nuevo costo promedio que

subió a $ 116, 92.

Fila 14

En julio 7, se registra una devolución en compra de 15 unidades, al mismo costo de $

130,00 por unidad, registramos un total de $ 1.950,00, todas estas cantidades las

registramos en la sección de entradas pero con signo negativo. Actualizamos las

existencias, en la celda I14, restamos 155 menos 15 y obtenemos 140 unidades, en K14

restamos $ 18.123,08 menos 1.950,00 y obtenemos $ 16.173,08 que dividido para 140, da

como resultado $ 115,52 que es el nuevo costo promedio ponderado.

Fila 15

Se realiza una venta en julio 8, 50 unidades al último costo promedio registrado de $

115,52, da como resultado $ 5.776,10, actualizamos las existencias, restamos 140 menos

50, nos da 90 en la celda I15, restamos 16.173,08 menos 5.776,10, obtenemos como

resultado $ 10.396,98 que dividimos para 90 y obtenemos el costo promedio de $ 115,52

que es el mismo de la fila anterior.

Como hemos observado este sistema permite obtener permanentemente cantidades, valores

y costo promedio de los inventarios, el resultado final es 90 unidades a un valor total de $

10.396,98 y un costo promedio de $ 115,52.

Método P.E.P.S. Primeros en Entrar, Primeros en Salir

En este método, los costos de las primeras mercaderías en entrar, son los primeros costos

que registramos para sacar las mercaderías vendidas. Utilizando las mismas operaciones del

ejercicio anterior, vamos ahora a observar como se ha transformado la tarjeta kardex,

utilizando el método P.E.P.S.

Es necesario indicar que las cantidades registradas al final de las operaciones es igual

aplicando cualquier método, es decir que no existe variación, esto quiere decir que las 90

unidades del inventario final se mantendrán en cualquier método de valoración que

apliquemos lo que si cambia en cada método son los valores totales como lo vamos a

demostrar a continuación.

4. Fila 26

Al igual que en el método promedio ponderado, registramos el inventario inicial, 90

unidades a $ 100,00 cada uno, que da un total de $ 9.000,00.

Fila 27

Registramos una compra en julio 2, 40 unidades a $ 120,00, da como resultado $ 4.800,00,

estos mismos datos hacemos constar en las columnas de existencias, de tal forma que

tenemos 90 unidades de 100 y 40 de 120, trazamos una línea inferior gruesa para hacer

notar que tenemos mercaderías con estos dos precios.

Fila 28

Se realiza una venta en julio 3, 35 unidades que debemos registrar al costo de 100, pues el

método exige que las primeras en entrar son las primeras en salir y como las de 100

estuvieron primeras son las primeras en salir, esto nos da un total de $ 3.500,00, de modo

que ahora en existencias nos queda 55 de a 100 que es la diferencia entre 90 menos 35, las

unidades de 120, se mantienen 40, al igual que en el caso anterior, trazamos una línea

gruesa para indicar que las líneas 28 y 29 conforman la actual existencia del artículo “Q”.

Fila 30

En julio 4 se realiza otra venta de 20 unidades, como todavía tenemos disponibilidad de las

de a 100, sacamos 20 de a 100, en existencias nos queda ahora 35 de a 100 y 40 de a 120.

5. Fila 32

Se registra una devolución en venta en julio 5, 10 unidades de a 100 que registramos con

signo negativo en las columnas de salidas, ahora nuestras existencias son 45 de a 100 y 40

de a 120.

Fila 34

En julio 6, realizamos una compra de 70 unidades a un nuevo precio de $ 130,00 por

unidad, esto nos da como resultado $ 9.100,00. En nuestras existencias tenemos ahora 45 de

a 100, 40 de a 120 y 70 de a 130.

Fila 37

En julio 7, registramos una devolución en compra de 15 unidades de a 130, que ponemos

con signo negativo en entradas, el costo por unidad de la devolución registramos al mismo

precio de la compra, es decir $ 130,00. En nuestras existencias tenemos ahora: 45 de a 100,

40 de a 120 y 55 de a 130.

Fila 40 y 41

En julio 8, registramos una venta de 50 unidades, registramos la salida de 45 de a 100 y 5

de a 120. En existencias nos queda 35 de a 120 que da un total de $ 4.200,00 y 55 de a 130

que da un total de $ 7.150,00. En cantidades sumamos 35 más 55 y obtenemos 90,

sumamos los totales 4.200 más 7.150 y obtenemos el total de inventarios $ 11.350,00.

Como podemos observar utilizando este método se elevó el valor del inventario.

6. Método U.E.P.S. Últimos en Entrar, Primeros en Salir

En este método, los costos de los últimos artículos comprados, son los primeros costos que

registramos para sacar las mercaderías vendidas. Utilizando las mismas operaciones del

ejercicio anterior, vamos ahora a observar cómo se procede para realizar el registro en la

tarjeta kardex.

Fila 52

Al igual que en el método anterior, registramos el inventario inicial, 90 unidades a $ 100,00

cada uno, que da un total de $ 9.000,00.

Fila 53

Registramos una compra en julio 2, 40 unidades a $ 120,00, da como resultado $ 4.800,00,

estos mismos datos hacemos constar en las columnas de existencias, de tal forma que

tenemos 90 unidades de 100 y 40 de 120, trazamos una línea inferior gruesa para hacer

notar que tenemos mercaderías con estos dos precios.

Fila 54

Se realiza una venta en julio 3, 35 unidades que debemos registrar al costo de 120, porque

es el costo de las últimas mercaderías en entrar y según el método, deben ser las primeras

en salir. En nuestras existencias disponemos ahora de 90 unidades de a 100 y 5 de a 120.

Fila 56 y 57

7. En julio 4, realizamos otra venta de 20 unidades, sacamos 5 de a 120 que son las últimas

que nos queda y 15 de a 100, por tanto nuestras existencias ahora son de 75 unidades de a

100, esto nos da un total de $ 7.500,00.

Fila 58

Con fecha 5 de julio, se realiza una devolución en venta de 10 unidades, registramos a un

costo de 100 cada una, lo que nos da un total de 1.000, en existencias nos queda ahora 85,

la suma de 75 de la existencia anterior más 10 de la devolución, a un costo de 100, nos da

8.500.

Fila 59

Registramos en julio 6, la compra de 70 unidades a un nuevo costo de 130, en existencias

tenemos ahora 85 de a 100 y 70 de a 130.

Fila 61

En julio 7, registramos la devolución en compra de 15 unidades, al mismo costo de las

unidades compradas $ 100,00, esto nos da un total de 1.950, registramos estos datos en la

misma columna de entradas pero con signo negativo, en existencias nos queda ahora 85

unidades de a 100 y 55 de a 130.

Fila 63

Se realiza una venta de 50 unidades, registramos al costo de 130, finalmente en existencias

tenemos, 85 unidades de a 100 y 5 de a 130. El total de unidades son 90 y el total de valores

$ 9.150,00. Utilizando este método observamos que el valor del inventario bajó.

Método último precio de compra

Mediante este método se conserva en las existencias del inventario, el precio de la última

compra, en este registro vamos a observar una columna adicional en el lado derecho, que

sirve para incluir el AJUSTE a la cuenta mercaderías cada vez que se registre compras a un

nuevo precio, pues este es el objetivo de este método.

8. El método ÚLTIMO PRECIO DE COMPRA, es muy parecido al primer método Promedio

ponderado porque ocupan una sola línea para cada movimiento, ya sea compra, venta,

devolución en venta o devolución en compra. A diferencia de los otros métodos, este

conserva el precio de la última compra. Como podemos ver en la fila 76, estamos

comprando 40 unidades a $ 120,00 cada unidad, en existencias teníamos 90 de a 100, pero

al comprar 40 unidades más, ahora tenemos 130 unidades que registramos a un precio

unitario de $ 120,00, pues éste es el último precio de compra, de tal manera que ahora

tenemos un valor total en existencias de $ 15.600,00.

En nuestra Contabilidad tenemos registrado:

En julio 1, el inventario inicial por $9.000,00

En julio 2, la compra por un total de $4.800,00

Total $13.800,00

En el kardex en cambio tenemos un total de $15.600,00

Tenemos una diferencia que debemos ajustar por $1.800,00

9. Los $ 1.800,00 aparecen como podemos ver en la columna de AJUSTE. El asiento que

debemos registrar es el siguiente:

De esta forma, la cuenta INVENTARIO DE MERCADERIAS, queda con un valor igual al

del kardex $ 15.600,00 en esta fecha.

Un ajuste similar se debe registrar con fecha julio 6 por otra compra donde el precio

unitario se eleva a $ 130,00. Como se puede deducir, este método es más utilizado en

épocas inflacionarias, donde los empresarios necesitan mantener actualizados los precios de

sus inventarios.

Ahora vamos a realizar una comparación de la valoración de los inventarios, obtenida con

los 4 métodos:

1. Método Último precio de compra $ 11.700,00

2. Método Primeras en Entrar, Primeras en Salir 11.350,00

3. Método Promedio Ponderado 10.396,98

4. Método Últimas en Entrar, Primeras en Salir 9.150,00

Según los valores anteriores, el valor más alto se obtiene si se aplica el método de último

precio de compra, seguido por el método P.E.P.S., luego el método promedio ponderado y

el valor más bajo se obtiene utilizando el método U.E.P.S.

Existen diversos criterios para aplicar tal o cual método, como se indicó antes, en tiempos

inflacionarios algunos empresarios consideran muy útil aplicar el método último precio de

compra, para mantener actualizados los costos de sus inventarios con los precios de

mercado, otros pueden considerar que más práctico es el método P.E.P.S. Algunas

empresas prefieren manejar sus inventarios con el método promedio ponderado que es uno

de los más utilizados y otros cuantos prefieren aplicar el método U.E.P.S. y mantener un

valor más conservador en sus inventarios.

10. Es necesario aclarar que cualquiera sea el método utilizado, los kardex de Contabilidad se

deben registrar con cantidades y valores, como hemos visto en los ejemplos presentados,

sin embargo a nivel de bodega se acostumbra llevar los registros únicamente a nivel de

cantidades, pues ciertas empresas consideran por seguridad, que no es conveniente que las

personas de bodega conozcan los precios de las mercaderías. Además en bodega no interesa

que método de valoración se está aplicando, pues únicamente deben concentrarse en

ordenar bien los artículos en los diferentes espacios disponibles para una fácil localización

tanto para las entradas como para las salidas.

FUENTE:

http://www.emagister.com/curso-estados-financieros-ejercicios-herramientas-

auxiliares/kardex-metodos-valoracion-inventarios-1