1. CORPORACION EDUCATIVA FORMAR

CONTABILIZACION DE LOS RECURSOS DE OPERACIÓN, INVERSION Y FINANCIACION I

1. ACTIVOS DIFERIDOS:

Los Activos Diferidos son aquellos gastos pagados por anticipado y que no son susceptibles de ser recuperados, por la

empresa, en ningún momento. Se deben amortizar durante el período en que se reciben los servicios o se causen los

costos o gastos.Clasifican lossiguientes conceptos,entre otros :

- Los costos y gastos en que se incurre, durante las etapas de organiza-ción, exploración, construcción, ins-talación,

montaje y puesta en mar-cha. - Los costos y gastos ocasionados en la investigación y desarrollo de estudios y proyectos. -

Las mejoras a propiedades tomadas en arrendamiento, los útiles, papelería y otros. - Publicidad, propaganda y

promoción.

Las cuentas de diferido son:

17 diferidos

1705 gastos pagados por anticipado

1710 cargos diferidos

1715 costos de exploración por amortizar

1720 costos de explotación y desarrollo

Ejemplo:

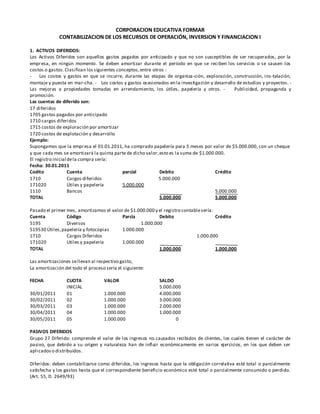

Supongamos que la empresa el 01.01.2011, ha comprado papelería para 5 meses por valor de $5.000.000, con un cheque

y que cada mes se amortizará la quinta parte de dicho valor,esto es la suma de $1.000.000.

El registro inicial dela compra sería:

Fecha: 30.01.2011

Codito Cuenta parcial Debito Crédito

1710 Cargos diferidos 5.000.000

171020 Útiles y papelería 5.000.000

1110 Bancos 5.000.000

TOTAL 5.000.000 5.000.000

Pasado el primer mes, amortizamos el valor de $1.000.000 y el registro contablesería:

Cuenta Código Parcia Debito Crédito

5195 Diversos 1.000.000

519530 Útiles,papelería y fotocopias 1.000.000

1710 Cargos Diferidos 1.000.000

171020 Utiles y papelería 1.000.000

TOTAL 1.000.000 1.000.000

Las amortizaciones sellevan al respectivo gasto,

La amortización del todo el proceso sería el siguiente:

FECHA CUOTA VALOR SALDO

INICIAL 5.000.000

30/01/2011 01 1.000.000 4.000.000

30/02/2011 02 1.000.000 3.000.000

30/03/2011 03 1.000.000 2.000.000

30/04/2011 04 1.000.000 1.000.000

30/05/2011 05 1.000.000 0

PASIVOS DIFERIDOS

Grupo 27 Diferido: comprende el valor de los ingresos no causados recibidos de clientes, los cuales tienen el carácter de

pasivo, que debido a su origen y naturaleza han de influir económicamente en varios ejercicios, en los que deben ser

aplicadoso distribuidos.

Diferidos: deben contabilizarse como diferidos, los ingresos hasta que la obligación correlativa esté total o parcialmente

satisfecha y los gastos hasta que el correspondiente beneficio económico esté total o parcialmente consumido o perdido.

(Art. 55, D. 2649/93)

2. Ingresos recibidos por anticipado

Cuenta 2705 ingresos recibidos por anticipado: registra el valor de las sumas que el ente económico ha recibido por

anticipado a buena cuenta por prestación de servicios, intereses, comisiones, arrendamientos y honorarios, servicios

técnicos, transportes, fletes y acarreos, mercancías en tránsito ya vendidas, matriculas y pensiones, cuotas de

administración,otros.

CORPORACION EDUCATIVA FORMAR

TALLER DE DIFERIDOS

DESARROLLE LOS SIGUIENTES EJERCICIOS

1) El 01/01/20__ se paga seguro contra sustracción y hurto por un año por valor de $8.000.000, cancelado con cheque

bancomercio. Amortizacion del primer mes.

2) El 01/02/20__ se paga Honorario a José Duran, como anticipado de seis (6) meses, por valor de $6.000.000, cancelado

con cheque del Banco Popular. Se debe causar el mes de Febrero del mismo año en adelante.

3) El 10/03/2013, se paga arrendamiento anticipado por seis (6) meses, por un valor total de $12.000.000, con cheque del

banco superior. Iniciea causardesdeel mes de marzo.

4) El 25/04/2013, la empresa se suscribe por un año a la revista semana, se cancela $600.000 con cheque del banco bbva.

Amortizar el primer mes.

5) El 16 de marzo de 20__, se inicia la construcción del taller de mecánica en el patio de la empresa, el proyecto se realizo

en dos meses y se estableció el costo de construcción total en $26.000.000 con cheques varios, el contador de la empresa

decide amortizar este proyecto a un año y decide contratar con sus servicios de auxiliar contable. El contador quiere

empezar amortizar desde el 22 de mayo del presente año. (El lugar donde se construye seencuentra en arriendo).

6) La empresa xyz, el 05/03/20__ cancela intereses de $900.000 anticipado por un préstamo a un año. Los intereses

deben causarseel 10/03/20__en adelante.

7) Para el departamento de mercadeo del semestre (enero a junio),sepresupuestaron los siguientes gastos:

Y segiro un cheque total por los siguientes gastos y costos:

Papelería $1.800.000

Honorarios 800.000

Servicios:

Luz 300.000

Teléfono 270.000

Agua 250.000

Se pide la contabilización del costo o gasto y las amortizaciones.

8) El 01/04/20__, se compra dotación y suministro a trabajadores por seis (6) meses, por un valor total de

$18.000.000,con cheque del banco bbva. Iniciea causar desdeel mes de abril.

Para todos los ejercicios se deben hacer: 1) Contabilización del diferidos 2) Contabilización del primer mes y 3) tabla de

amortización)