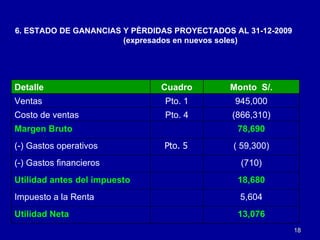

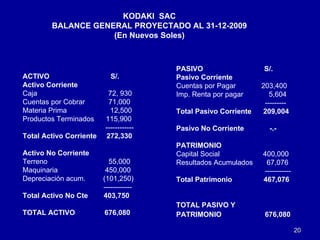

1. Se presenta un presupuesto maestro de la empresa Kodaki SAC que fabrica cámaras fotográficas. Incluye presupuestos operativos de ventas, producción, compras, costos y gastos, así como presupuestos financieros y estados financieros proyectados.

2. Se elaboran presupuestos trimestrales de ingresos, egresos, necesidades de financiamiento y saldos de caja.

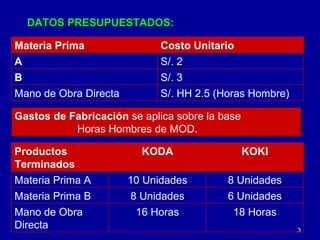

3. Se incluyen cálculos de costos unitarios, consumo de materia prima, costo de