Recomendados

Más contenido relacionado

Destacado

Destacado (20)

Similar a Para los consultores inmobiliarios que quieran ayudar a sus clientes a comprar

Similar a Para los consultores inmobiliarios que quieran ayudar a sus clientes a comprar (20)

Último

Último (20)

Para los consultores inmobiliarios que quieran ayudar a sus clientes a comprar

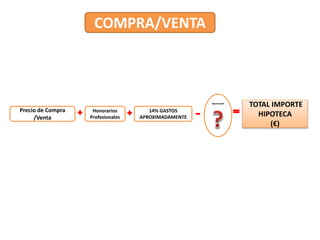

- 1. COMPRA/VENTA TOTAL IMPORTE HIPOTECA (€) Precio de Compra /Venta Honorarios Profesionales 14% GASTOS APROXIMADAMENTE Aportación

- 2. PRECIO DE COMPRA- VENTA CANTIDAD QUE APORTA A LA COMPRA APORTACIÓN (%) APORTACIÓN ENTRE 30% -35% SIN AVALES APORTACIÓN ENTRE 15% Y 20% SIN AVALES SIEMPRE Y CUANDO LA TASACIÓN DEL IMPORTE A SOLICITAR SEA DEL 80% APORTACIÓN INFERIOR 15% AVALISTAS SIMPLES Y EN CASOS QUE LA APORTACIÓN ES MÍNIMA DOBLE GARANTIA PREMIUM LOW-COSTSTANDARD APORTACIÓN

- 3. Tipología dependiendo de menor a mayor riesgo 1- FUNCIONARIOS 2- FIJO 3-TEMPORAL 4-OBRA Y SERVICIO AUTONOMOS Aportación mínima del 20% del valor de la Compra - Venta TEMPORAL Y/O OBRA Y SERVICIO Avalistas Simples FIJO + FIJO - TEMP - TEMP+ FIJOS Y/O FUNCIONARIO Sin avalistas En caso que una pareja tenga diferentes contratos, dependerá del que percibe mayores ingresos. + : Salario Neto considerablemente mayor - : Salario Neto considerablemente menor TIPO DE CONTRATO

- 4. Establece la relación entre los fondos propios del comprador para hacer frente a sus obligaciones. SALARIO NETO MENSUAL PRESTAMOS + CUOTA HIPOTECARIA MENSUAL RATIO DE ENDEUDAMIENTO % RATIO DE ENDEUDAMIENTO INFERIOR 40% SIN AVALES RATIO DE ENDEUDAMIENTO ENTRE 40% Y 45% AVAL SIMPLE RATIO DE ENDEUDAMIENTO SUPERIOR 45% Hemos de introducir a otra persona para aumentar los ingresos. *Sólo si aportan el 25 % de la compra venta RATIO DE ENDEUDAMIENTO

- 5. CUOTA HIPOTECARIA MENSUAL (€) Coeficiente TOTAL IMPORTE HIPOTECA (€) RATIO DE ENDEUDAMIENTO (%) CUOTA HIPOTECARIA MENSUAL (€) + PRESTAMOS Salario Neto mensual CALCULO 1000

- 6. PERIODOS PRIMER PERIODO INTERES FIJO ENTRE 1 A 5 AÑOS CON UN INTERÉS FIJO, SEGÚN ENTIDAD BANCARIA: ENTRE 3,5- 5,5 % SEGUNDO PERIODO INTERES VARIABLE EURIBOR + SPREAD IRPH + SPREAD REVISIÓN ANUAL O SEMESTRAL, SEGÚN ENTIDAD BANCARIA HIPOTECA

- 7. AÑOS 2 3 …. 29 30 •Desde del inicio se amortiza capital + intereses. AÑOS SISTEMA FRANCÉS

- 8. ESCRITURA DE COMPRA- VENTA ESCRITURA DE HIPOTECA Impuesto Transmisiones Patrimoniales (ITP) Notaria + Gestoría + Registro Impuesto Actos Jurídicos Documentados (IAJD) Notaria + Gestoría + Registro 5%:Compradores de edad igual o inferior a 32 años con Rendimiento Neto < 30.000€ 10%: Compradores que no cumplan los dos requisitos 0,5%:Compradores de edad igual o inferior a 32 años con Rendimiento Neto < 30.000€ 1,5%: Compradores que no cumplan los dos requisitos Entre 1500-1800€ aproximadamente Entre 1500-1800€ aproximadamente GASTOS

- 9. Persona que garantiza el pago de la obligación si el librado no cumple con la obligación. Aval Simple Doble Garantía Persona que garantiza el pago, con todos sus bienes presentes y futuros Se hipoteca un % de un inmueble. Al amortizar ésta, el comprador podrá solicitar una novación de condiciones al objeto que el aval se libere El avalista no es deudor TIPO DE AVALES