Recomendados

Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Alerta contributiva febrero 2015

Similar a Alerta contributiva febrero 2015 (20)

Último

Último (20)

Alerta contributiva febrero 2015

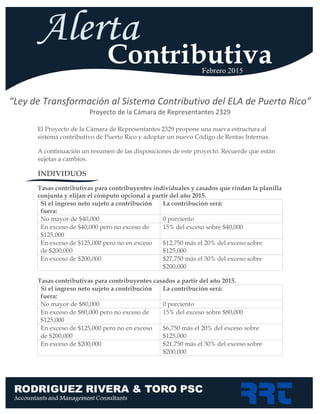

- 1. El Proyecto de la Cámara de Representantes 2329 propone una nueva estructura al sistema contributivo de Puerto Rico y adoptar un nuevo Código de Rentas Internas. A continuación un resumen de las disposiciones de este proyecto. Recuerde que están sujetas a cambios. INDIVIDUOS Tasas contributivas para contribuyentes individuales y casados que rindan la planilla conjunta y elijan el cómputo opcional a partir del año 2015. Si el ingreso neto sujeto a contribución fuera: La contribución será: No mayor de $40,000 0 porciento En exceso de $40,000 pero no exceso de $125,000 15% del exceso sobre $40,000 En exceso de $125,000 pero no en exceso de $200,000 $12,750 más el 20% del exceso sobre $125,000 En exceso de $200,000 $27,750 más el 30% del exceso sobre $200,000 Tasas contributivas para contribuyentes casados a partir del año 2015. Si el ingreso neto sujeto a contribución fuera: La contribución será: No mayor de $80,000 0 porciento En exceso de $80,000 pero no exceso de $125,000 15% del exceso sobre $80,000 En exceso de $125,000 pero no en exceso de $200,000 $6,750 más el 20% del exceso sobre $125,000 En exceso de $200,000 $21,750 más el 30% del exceso sobre $200,000 “Ley de Transformación al Sistema Contributivo del ELA de Puerto Rico” Proyecto de la Cámara de Representantes 2329

- 2. Deducciones que se mantienen: Gastos médicos. Pérdidas fortuitas de los bienes muebles. Intereses pagados por préstamos estudiantiles. Contribuciones a planes de pensión gubernamental y cuentas de retiro individual (máximo de $5,000 individual o $10,000 casado). Donativos realizados a entidades sin fines de lucro que proveen servicios en Puerto Rico. Deducciones y exenciones que se eliminan: Exención personal de $3,500. Exención por dependiente de $2,500. Exención por veterano de $1,500. Deducción a los intereses de préstamos hipotecarios. Otros cambios significativos: Se establece un crédito contributivo no reembolsable por los intereses de préstamos hipotecarios. o Si el ingreso es $125,000 o menos, el crédito es lo menor de 15% del interés pagado o $5,250. o Si el ingreso es mayor de $125,000, el crédito disponible se va reduciendo gradualmente. Las ganancias de capital a largo plazo y dividendos tributan a tasas ordinarias. Algunos pagos como compensaciones por despidos injustificados son partidas tributables. Se elimina la contribución básica alterna (CBA) y contribución especial a los individuos que trabajan por cuenta propia de 2%. CORPORACIONES Se establece una tasa contributiva fija de 30%. Las ganancias de capital y dividendos tributan a tasa ordinaria. Se consolidan todos los tipos de entidades conducto (sociedades, compañías responsabilidad limitada, corporaciones, sociedades especiales y corporaciones de individuos). Se permite deducir las donaciones realizadas a negocios o industrias en Puerto Rico.

- 3. Solo es permitido utilizar el método de depreciación línea recta. Se reduce la contribución alternativa mínima de 30% a 25%. Se reestablece la moratoria sobre ciertos créditos contributivos efectivos el 1 de enero de 2015 por un periodo de dos años. Créditos disponibles están sujetos a una limitación de 25% de la deuda contributiva. IMPUESTO SOBRE VALOR AÑADIDO (IVA) Se propone una tasa sobre el valor añadido de 16%. Se elimina el límite del IVU pagado. No están sujetos al IVA los negocios con ventas menores de $75,000. Los servicios prestados entre negocios (B2B) y servicios profesionales son incluidos como partidas tributables. El gobierno va a reembolsar IVA en tres pagos (noviembre, marzo y julio) a ciudadanos de bajo ingreso o contribuyentes que cumplan con ciertos requisitos. Exenciones al IVA: Prestación de servicios financieros. Venta e importación de medicamentos recetados y artículos para tratamiento de condiciones de salud. Venta de artículos y equipos para suplir deficiencias físicas o fisiológicas para personas con impedimentos. Venta de bienes o prestación de servicios son reembolsados por “Medicare”, “Medicaid” y la tarjeta de salud del gobierno de Puerto Rico. Venta de bienes y servicios a las agencias e instrumentalidades del Gobierno de E.E.U.U. y de Puerto Rico. Venta e importación de gasolina, combustible de aviación, el “gas oil” o “diésel”, petróleo crudo entre otros derivados del petróleo. Arrendamiento de cualquier propiedad sujeta al impuesto por ocupación de habitación fijado por la Compañía de Turismo. Venta de alimentos no procesados e ingredientes de alimentos. Venta de bienes adquiridos con fondos del Programa de Asistencia Nutricional Federal (PAN) o bajo el Programa Especial de Nutrición Suplementaria para Mujeres Embarazadas, Lactantes, Posparto, Infantes y Niños de 1 a 5 años (WIC).

- 4. Venta de propiedad inmueble. Arrendamiento de propiedad inmueble que constituya residencia principal del arrendatario (incluyendo hospedajes estudiantiles y habitaciones para personas de edad avanzada en establecimientos bajo la Ley Núm. 94 de 22 de junio de 1977). Esta exención no aplica a renta comercial. Transferencia de bienes y servicios prestados por entidades sin fines de lucro exentas bajo la Sección 1101.01 del Código de Rentas Internas. Venta de maquinaria, material médico-quirúrgico, artículo, equipo y tecnología y la importación de dichos bienes por unidades hospitalarias (deben poseer el Certificado de Compras Exentas bajo la Sección 4070.05 del Código de Rentas Internas). Venta e importación de artículos para agricultura a agricultores bona fide Venta ocasional de bienes por Iglesias y organizaciones religiosas. Venta e importación de bienes por un comerciante dedicado a negocio turístico si posee el Certificado de Compras Exentas. Venta e importación de automóviles, propulsores, ómnibus, camiones y remolques de enganche manual de equipo no pesado. Para más información comuníquese con nuestro Departamento de Contribuciones CONTÁCTANOS CPA Cristian Vera Mercado, Director Sra. Marie Carmen Nazario, Supervisora Departamento de Contribuciones Email: mnazario@rrtllp.com / cvera@cparrt.com Tel. (787) 834-3100 / Fax (787) 831-2909 Dirección Física Edificio Las Nereidas 2do Piso Carr. Méndez Vigo Mayagüez, PR 00680