Descargado 57 veces

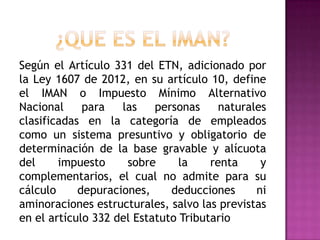

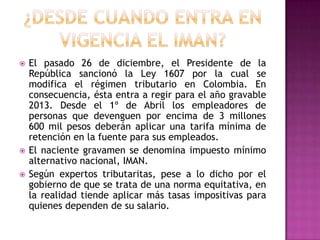

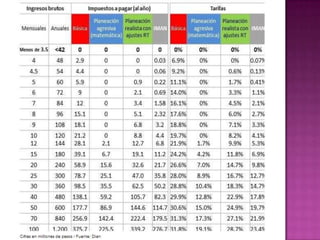

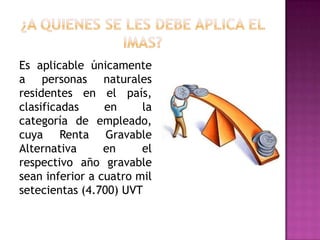

El documento define el Impuesto Mínimo Alternativo Nacional (IMAN) como un sistema presuntivo y obligatorio para determinar la base gravable y alícuota del impuesto sobre la renta para empleados. El IMAN no permite deducciones salvo las previstas en la ley. Aplica a partir de 2013 una tarifa mínima de retención en la fuente para empleados con ingresos superiores a 3,6 millones de pesos. Expertos indican que el IMAN tiende a aplicar mayores tasas impositivas para quienes dependen de su salario.