Recomendados

Más contenido relacionado

Similar a ACA 2 ELECTIVA DE PROFUNDIZACION.pdf

Similar a ACA 2 ELECTIVA DE PROFUNDIZACION.pdf (20)

Último

Último (20)

ACA 2 ELECTIVA DE PROFUNDIZACION.pdf

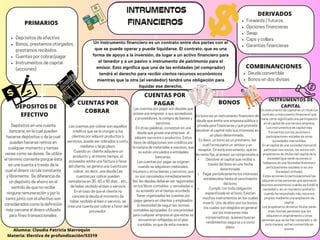

- 1. Depósitos de efectivo Bonos, prestamos otorgados, prestamos recibidos. Cuentas por cobrar/pagar Instrumentos de capital (acciones) PRIMARIOS INTRUMENTOS FINANCIEROS Forwards / futuros. Opciones financieras Swap Caps y collars Garantias financieras DERIVADOS Deuda convertible Bonos en dos divisas COMBINANCIONES Un instrumento financiero es un contrato entre dos partes con el que se puede operar y puede liquidarse. El contrato, que es una forma de apoyo a la inversión, da lugar a un activo financiero para el tenedor y a un pasivo o instrumento de patrimonio para el emisor. Esto significa que una de las entidades (el comprador) tendrá el derecho para recibir ciertos recursos económicos mientras que la otra (el vendedor) tendrá una obligación para liquidar ese derecho. Depósitos en una cuenta bancaria, en la cual pueden hacerse depósitos o de la cual pueden hacerse retiros en cualquier momento y tantas veces como se desee. Se utiliza el término corriente porque ésta es una cuenta a través de la cual el dinero circula constante y libremente. Se diferencia de un depósito de ahorro en el sentido de que no recibe ninguna remuneración y por lo tanto junto con el efectivo son considerados como la definición más cercana al dinero utilizado para fines transaccionales. DEPOSITOS DE EFECTIVO CUENTAS POR COBRAR Las cuentas por cobrar son aquellos creditos que se le otorgan a los clientes por adquirir productos o servicios, puede ser cobrados a corto, mediano o largo plazo. Cuando un cliente adquiere un producto y, al mismo tiempo, el proveedor emite una factura a favor del cliente, se genera una cuenta por cobrar, es decir, una deuda.Las cuentas por cobrar pueden cancelarse en 30, 60 o 90 dias... etc, de haber recibido el bien o servicio. En el caso de que el cliente no cancele la deuda al momento de haber recibido el bien o servicio, se crea una cuenta por cobrar a favor del proveedor. CUENTAS POR PAGAR Las cuentas por pagar son deudas que posee una empresa a sus acreedores y proveedores, la compra de bienes y servicios. En otras palabras, consisten en una deuda que posee una empresa . al adquirir servicios o productos. Estos tipos de obligaciones son créditos por la compra de materiales e insumos, que no están vinculados a entidades bancarias. Las cuentas por pagar se originan cuando se adquieren materiales, insumos u otros bienes y servicios, que no son cancelados inmediatamente. Así, las deudas deberán ser registradas en los libros contables y canceladas a su acreedor en el tiempo acordado. Tener organizadas las cuentas por pagar genera en clientes y empleados la necesidad de seguir las normas contables apropiadas. Es una prioridad para cualquier empresa el que estas se encuentren reflejadas en el plan contable, ya que de esta manera: BONOS Devolver el capital que recibió a través del bono en una fecha determinada. Pagar periódicamente los intereses establecidos hasta el vencimiento del bono. Cumplir con toda obligación especificada en el bono. Existen muchos instrumentos en los cuales invertir. Uno de ellos son los bonos, los cuales son elegidos en general por los inversores más conservadores, quienes buscan rendimientos seguros y a corto plazo. Un bono es un instrumento financiero de deuda que emite una empresa pública o privada para financiarse y que promete devolver el capital más sus intereses en un plazo determinado. Es decir, un bono es un préstamo, del cual forma parte un emisor y un receptor. En este instrumento, que es de renta fija, el emisor se compromete a: Un instrumento de capital es un título (un contrato o instrumento financiero) que tiene como significado una participación en el capital de una tercera empresa. Los instrumentos de capital más frecuentes son las acciones o participaciones sociales de otras sociedades mercantiles. En el capital de una sociedad mercantil participan sus socios, los socios son propietarios de títulos del capital de la sociedad (que serán acciones si hablamos de una Sociedad Anónima o participaciones sociales si es una Sociedad Limitada). Estas acciones (o participaciones) las adquirieron las personas que aportaron recursos económicos cuando se fundó la sociedad o, en un momento posterior, cuando ha necesitado más recursos propios mediante una ampliación de capital. Los propietarios de estos títulos serán esas mismas personas que las adquirieron originalmente u otras personas que se las han comprado y, de esta manera, se han convertido en socios. INSTRUMENTOS DE CAPITAL Alumna: Claudia Patricia Marroquin Materia: Electiva de profundización/53319