Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Último

Último (7)

Análisis del punto de equilibrio y su relación con los costos fijos

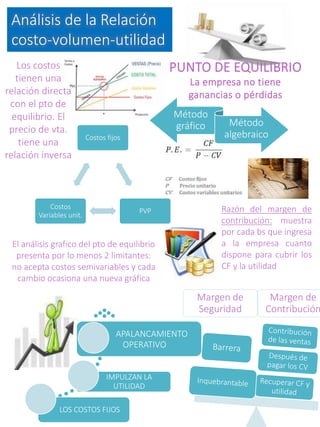

- 1. LOS COSTOS FIJOS IMPULZAN LA UTILIDAD APALANCAMIENTO OPERATIVO Costos fijos PVP Costos Variables unit. Margen de Seguridad Margen de Contribución Análisis de la Relación costo-volumen-utilidad PUNTO DE EQUILIBRIO La empresa no tiene ganancias o pérdidas Método gráfico Método algebraico Los costos tienen una relación directa con el pto de equilibrio. El precio de vta. tiene una relación inversa El análisis grafico del pto de equilibrio presenta por lo menos 2 limitantes: no acepta costos semivariables y cada cambio ocasiona una nueva gráfica Razón del margen de contribución: muestra por cada bs que ingresa a la empresa cuanto dispone para cubrir los CF y la utilidad