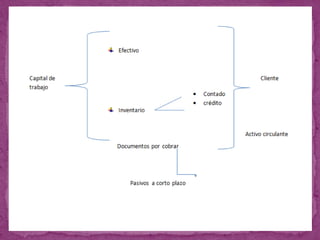

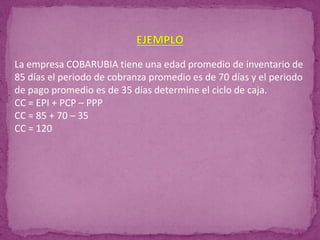

El documento trata sobre la administración del capital de trabajo. En particular, describe 1) qué es el capital de trabajo y sus componentes principales como efectivo, cuentas por cobrar e inventarios, 2) por qué la administración del capital de trabajo es importante para la salud financiera de una empresa, especialmente para pequeñas empresas, y 3) los diferentes métodos para administrar el capital de trabajo de manera efectiva.

![Planeacion financiera[24507].pptx](https://cdn.slidesharecdn.com/ss_thumbnails/planeacionfinanciera24507-230920213712-40e09a13-thumbnail.jpg?width=640&height=640&fit=bounds)