Recomendados

Más contenido relacionado

Similar a OPERACIONES CONTABLES.docx

Similar a OPERACIONES CONTABLES.docx (20)

Último

Último (17)

OPERACIONES CONTABLES.docx

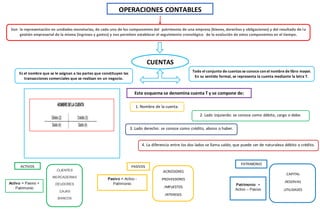

- 1. OPERACIONES CONTABLES Son la representación en unidades monetarias, de cada uno de los componentes del patrimonio de una empresa (bienes, derechos y obligaciones) y del resultado de la gestión empresarial de la misma (ingresos y gastos) y nos permiten establecer el seguimiento cronológico de la evolución de estos componentes en el tiempo. CUENTAS Es el nombre que se le asignan a las partes que constituyen las transacciones comerciales que se realizan en un negocio. Todo el conjunto de cuentas se conoce conel nombre de libro mayor. En su sentido formal, se representa la cuenta mediante la letra T. Este esquema se denomina cuenta T y se compone de: 1. Nombre de la cuenta. 2. Lado izquierdo: se conoce como débito, cargo o debe. 3. Lado derecho: se conoce como crédito, abono o haber. 4. La diferencia entre los dos lados se llama saldo, que puede ser de naturaleza débito o crédito. .CLIENTES .MERCADERIAS .DEUDORES .CAJAS .BANCOS ACTIVOS PASIVOS .ACREEDORES .PROVEEDORES .IMPUESTOS .INTERESES PATRIMONIO .CAPITAL .RESERVAS .UTILIDADES Pasivo = Activo - Patrimonio Activo = Pasivo + Patrimonio Patrimonio = Activo – Pasivo