Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Similar a Sistema financiero-peruano

Similar a Sistema financiero-peruano (20)

Último

Último (20)

Sistema financiero-peruano

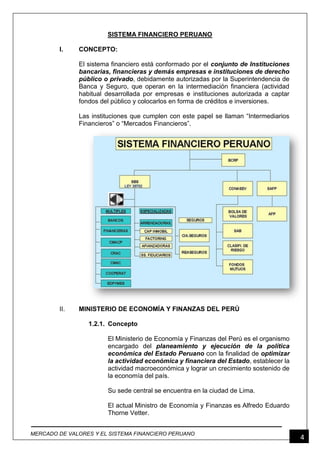

- 1. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 4 SISTEMA FINANCIERO PERUANO I. CONCEPTO: El sistema financiero está conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado, debidamente autorizadas por la Superintendencia de Banca y Seguro, que operan en la intermediación financiera (actividad habitual desarrollada por empresas e instituciones autorizada a captar fondos del público y colocarlos en forma de créditos e inversiones. Las instituciones que cumplen con este papel se llaman “Intermediarios Financieros” o “Mercados Financieros”. II. MINISTERIO DE ECONOMÍA Y FINANZAS DEL PERÚ 1.2.1. Concepto El Ministerio de Economía y Finanzas del Perú es el organismo encargado del planeamiento y ejecución de la política económica del Estado Peruano con la finalidad de optimizar la actividad económica y financiera del Estado, establecer la actividad macroeconómica y lograr un crecimiento sostenido de la economía del país. Su sede central se encuentra en la ciudad de Lima. El actual Ministro de Economía y Finanzas es Alfredo Eduardo Thorne Vetter.

- 2. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 5 1.2.2. Funciones y/o papel del MEF. El Ministerio tiene como funciones principales: Planear, dirigir y controlar los asuntos relativos a la política fiscal, financiación, endeudamiento, presupuesto y tesorería. Planear, dirigir y controlar las políticas de la actividad empresarial financiera del Estado, así como armonizar la actividad económica. Planear, dirigir y controlar los asuntos relativos a la política arancelaria. Administrar con eficiencia los recursos públicos del Estado. III. INSTITUCIONES REGULADORAS Y SUPERVISORAS 3.1. Banco Central de Reserva del Perú Concepto: El Banco Central de Reserva del Perú (BCRP) es una institución autónoma fundada en 1922 mediante la Ley N° 4500. En el marco de la constitución política, este organismo se encarga de preservar la estabilidad monetaria dentro del país. Desde el año 2002, se rige mediante un esquema de Metas Explícitas de Inflación, encontrándose el rango de tolerancia entre 1 y 3 por ciento. Asimismo, se ocupa de la administración de reservas internacionales, emisión de billetes y trasmisión de información sobre finanzas nacionales. Actualmente, el cargo de Presidente de Directorio lo ocupa el economista Julio Emilio Velarde Flores. Marco Legal El Banco Central de Reserva del Perú se rige por la Constitución Política de 1993, su Estatuto y La Ley Orgánica del BCRP (Ley N° 26123) desde 1993. Específicamente, esta institución debe cumplir dos aspectos claves: estabilidad monetaria y autonomía. Por un lado, el primer punto garantiza el correcto control de la inflación; así como el crecimiento sostenido de la economía. Por otro lado, al ser este organismo autónomo, no existen riesgos de destitución del Presidente del Directorio por motivos políticos. De esta manera, todas las decisiones tomadas son dirigidas a cumplir los objetivos trazados. Cabe resaltar que las normas que rigen al Banco Central impiden el financiamiento al sector público, la otorgación de préstamos selectivos, entre otros. Todo esto se realiza con el fin de estimular el ahorro, hacer atractivas las inversiones y garantizar un crecimiento sostenido de la economía.

- 3. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 6 La ley Orgánica del BCRP (N° 26123) contiene diversas disposiciones sobre aspectos generales; dirección y administración; atribuciones; obligaciones y prohibiciones; presupuesto y resultado; y relaciones con organismos autónomos. Misión y Visión - Misión: Preservar la estabilidad monetaria - Visión: Somos reconocidos como un Banco Central autónomo, moderno, modelo de institucionalidad en el país, de primer nivel internacional, con elevada credibilidad y que ha logrado recuperar la confianza de la población en la moneda nacional. Funciones Con el fin de lograr el cumplimiento de la misión y visión del BCRP se destacan las siguientes funciones: Administración de Reservas Internacionales: De acuerdo al Artículo 84º de la Constitución Política del Perú, el BCRP es el encargado de manejar las reservas internacionales. La importancia de estas radica en la sólida posición que brindan en situaciones de incertidumbre en los mercados cambiarios y financieros globales. Específicamente, se busca respaldar la confianza del Sol, de tal modo que se evite grandes fluctuaciones del tipo de cambio. Para realizar a cabo esta labor con éxito, el BCRP usa como criterios de guía los relacionados a la seguridad, liquidez y rentabilidad de las divisas. Emisión de billetes y monedas: El Banco Central de Reserva del Perú es el único organismo autorizado del abastecimiento de billetes dentro del país. Este se encuentra en facultad de proveer una oferta de dinero que responda correctamente a la demanda. En relación a esta, se puede diferenciar dos tipos: Demanda por Transacciones y Demanda por Reposición. La primera se encuentra en función de la situación económica y su dinamismo, mientras que la segunda se genera dado la necesidad de reemplazo de billetes deteriorados. Para que la emisión se dé de manera oportuna y adecuada en relación a la demanda de numerario se realiza una programación que toma en cuenta la cantidad, calidad y tipos de denominaciones demandadas. Difusión sobre finanzas nacionales: Con el fin de mantener la transparencia de sus acciones, el BCRP realiza periódicamente informes sobre las finanzas nacionales. Dentro de ellas, se puede destacar las siguientes: - Reporte de Inflación: Documento que sigue la trayectoria trimestral de la inflación en el Perú. Asimismo, se presentan proyecciones tácticas y se evalúa los posibles acontecimientos que ocasionen que la inflación se encuentre tanto dentro o fuera del rango meta. -

- 4. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 7 Nota Informativa del Programa Monetario: Informe anual que presenta la evolución de los principales indicadores económicos. De manera similar, se manifiesta la tasa de referencia para las operaciones bancarias. 3.2. Superintendencia de Banca y Seguro y AFP (SBS). Concepto: La Superintendencia de Banca, Seguros y AFP es el organismo encargado de la regulación y supervisión de los Sistemas Financiero, de Seguros y del Sistema Privado de Pensiones, así como de prevenir y detectar el lavado de activos y financiamiento del terrorismo. Su objetivo primordial es preservar los intereses de los depositantes, de los asegurados y de los afiliados al SPP. La SBS es miembro activo de la Alliance for Financial Inclusion. Visión y Misión - Visión Ser una institución supervisora y reguladora reconocida en el ámbito mundial, que aplica estándares internacionales y las mejores prácticas, apoyada en las competencias de su capital humano. - Misión Proteger los intereses del público, cautelando la estabilidad, la solvencia y la transparencia de los sistemas supervisados, así como fomentar una mayor inclusión financiera y contribuir con el sistema de prevención y detección del lavado de activos y del financiamiento del terrorismo. 3.3. Superintendencia de Mercado de Valores. Concepto: La Superintendencia del Mercado de Valores (SMV) es un organismo técnico especializado adscrito al Ministerio de Economía y Finanzas que tiene por finalidad velar por la protección de los inversionistas, la eficiencia y transparencia de los mercados bajo su supervisión, la correcta formación de precios y la difusión de toda la información necesaria para tales propósitos. Tiene personería jurídica de derecho público interno y goza de autonomía funcional, administrativa, económica, técnica y presupuestal.

- 5. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 8 Historia Fue fundada como la Comisión Nacional Supervisora de Empresas y Valores (CONASEV) el 28 de mayo de 1968, durante el primer gobierno del presidente Fernando Belaúnde Terry, e inició sus funciones el 2 de junio de 1970. El golpe de estado del General Juan Velasco Alvarado interrumpió su implementación, la misma que continuó con la promulgación del Decreto Ley Nº 18302. El 30 de diciembre de 1992, durante el gobierno de Alberto Fujimori, se expidió el Decreto Ley Nº 26126 que es la norma que regula esta entidad actualmente y la establece como institución pública del Sector Economía y Finanzas. Funciones De acuerdo a su ley orgánica, la Superintendencia del Mercado de Valores tiene como sus funciones: Estudiar, promover y reglamentar el mercado de valores, controlando a las personas naturales y jurídicas que intervienen en éste sentido. Velar por la transparencia de los mercados de valores, la correcta formación de precios en ellos y la información necesaria para tales propósitos. Promover el adecuado manejo de las empresas y normar la contabilidad de las mismas Reglamentar y controlar las actividades de las empresas administradoras de fondos colectivos IV. SISTEMA DE INTERMEDIACIÓN FINANCIERA La intermediación financiera, es un sistema conformado por mecanismos e instituciones que permiten canalizar los recursos de los agentes superavitarios hacia los agentes deficitario. El sistema de intermediación financiera puede ser: a) Sistema de Intermediación Indirecta b) Sistema de Intermediación Directa Sistema de intermediación Indirecta. La intermediación financiera indirecta se da cuando existe un intermediario entre los agentes superavitarios y deficitarios. Los intermediarios financieros son principalmente los bancos quienes captan los recursos de los agentes superavitarios, bajo su entera responsabilidad y luego los colocan entre sus clientes bajo su riesgo.

- 6. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 9 El banco paga por los recursos captados (depósitos) la tasa de interés pasiva, y cobra por los recursos que presta la tasa de interés activa; la tasa de interés activa es mayor a la tasa de interés pasiva, la diferencia entre dichas tasas es el margen del banco o lo que gana por la intermediación, se conoce también como el spread financiero. Sistema de Intermediación Directa. Se da cuando el agente superavitario asume directamente el riesgo que implica otorgar sus recursos al agente deficitario En este sistema se negocian títulos valores (básicamente bonos que son de renta fija y acciones que son de renta variable) y se pueden diferenciar dos tipos de mercado: el mercado primario y el mercado secundario. Mercado Primario: Es el mercado donde se colocan por primera vez Los valores emitidos y pueden ser colocados por oferta pública o privada. Mercado Secundario: Es el mercado donde se revenden los valores adquiridos en el mercado primario la existencia de este mercado le permite dar liquidez a los valores adquiridos. El medio de contacto en el sistema de intermediación directa se da a través de: los bancos de inversión (mercado primario) y las sociedades agentes de bolsa que son los operadores de la bolsa de valores (mercado. Secundario). En el Perú la intermediación financiera directa está regulada por la SMV. V. SERVICIOS QUE BRINDAN LAS INSTITUCIONES FINANCIERAS 5.1. OPERACIONES Las entidades financieras tienen tres tipos genéricos de operaciones de activo: Operaciones de préstamos Operaciones de crédito Operaciones de Intermediación La diferencia básica es que mientras las operaciones de préstamos están vinculadas a una operación de inversión ya sea en bienes de consumo, productivos o de servicios, se conceden para realizar algo concreto; las de crédito no están vinculadas a ninguna finalidad específica, sino genérica. Podemos, por tanto, decir que en un préstamo se financia el precio de algo, mientras que en un crédito se pone a nuestra disposición una cantidad de dinero durante un período de tiempo.

- 7. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 10 a. Operaciones de préstamos Así, tendremos que las Operaciones del préstamo serán de varios tipos en función de las garantías y de la finalidad, dividiéndose principalmente en: Préstamos de garantía Real Préstamos de garantía personal b. Operaciones de crédito Con respecto a los Créditos, las operaciones más usuales son: Cuentas de crédito Tarjetas de crédito c. Operaciones de Intermediación Las Operaciones de Intermediación son aquellas que no son ni préstamos ni créditos; la operación financiera sey ve acompañada por la prestación de una serie de servicios que no son estrictamente financieros. Dentro de este bloque nos encontramos con las siguientes operaciones: El leasing El descuento comercial Anticipos de créditos comerciales El factoring Avales VI. INSTITUCIONES QUE CONFORMAN EL SISTEMA FINANCIERO Bancos. Financieras. Compañía se Seguros. AFP. Banco de la Nación. COFIDE. Bolsa de Valores. Bancos de Inversiones. Sociedad Nacional de Agentes de Bolsa VII. SISTEMA FINANCIERO BANCARIO Este sistema está constituido por el conjunto de instituciones bancarias del país. En la actualidad el sistema financiero Bancario está integrado por el Banco Central de Reserva, el Banco de la Nación y la Banca Comercial y de Ahorros. A continuación examinaremos cada una de éstas instituciones.

- 8. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 11 Banco Central de Reserva Del Perú (BCRP) Autoridad monetaria encargada de emitir la moneda nacional, administrar las reservas internacionales del país y regular las operaciones del sistema financiero nacional. Banco de la Nación Es el agente financiero del estado, encargado de las operaciones bancarias del sector público. Banca Comercial Instituciones financieras cuyo negocio principal consiste en recibir dinero del público en depósito o bajo cualquier otra modalidad contractual, y en utilizar ese dinero, su propio capital y el que obtenga de otras cuentas de financiación en conceder créditos en las diversas modalidades, o a aplicarlos a operaciones sujetas a riesgos de mercado. Entre estos bancos tenemos: Banco de Crédito Banco Internacional del Perú – INTERBANK Banco Continental Banco Financiero del Perú Banco Wiesse Banco Sudamericano Banco de Trabajo Las Sucursales de los Bancos del Exterior Son las entidades que gozan de los mismos derechos y están sujetos a las mismas obligaciones que las empresas nacionales de igual naturaleza. VIII. SISTEMA FINANCIERO NO BANCARIO Es el conjunto de instituciones que realizan intermediación indirecta que captan y canalizan recursos, pero no califican como bancos: Cofide, compañías de seguro, cooperativas de ahorro y crédito, cajas rurales, bolsa de valores, administradoras de fondo de pensiones. 8.1. Financieras Lo conforman las instituciones que capta recursos del público y cuya especialidad consiste en facilitar las colocaciones de primeras emisiones de valores, operar con valores mobiliarios y brindar asesoría de carácter financiero. Entre estas tenemos:

- 9. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 12 Solución Financiero de Crédito del Péru Financiera Daewo SA Financiera C.M.R 8.2. Cajas Municipales de Ahorro y Crédito Entidades financieras que captan recursos del público y cuya especialidad consiste en realizar operaciones de financiamiento, preferentemente a las pequeñas y micro-empresas. Entre estas tenemos: Caja Municipal de Ahorro y Crédito de Sullana Caja Municipal de Ahorro y Crédito de Piura Caja Municipal de Ahorro y Crédito de Maynas Caja Municipal de Ahorro y Crédito de Cusco Caja Municipal de Ahorro y Crédito de Trujillo 8.3. Entidad de Desarrollo a la Pequeña y Micro Empresa – EDPYME Instituciones cuya especialidad consiste en otorgar financiamiento preferentemente a los empresarios de la pequeña y micro-empresa. Nueva Visión S.A. Confianza S.A Edyficar S.A Credinpet 8.4. Caja Municipal de Crédito Popular Entidad financiera especializada en otorgar créditos pignoraticios al público en general, encontrándose para efectuar operaciones y pasivas con los respectivos Consejos Provinciales, Distritales y con las empresas municipales dependientes de los primeros, así como para brindar servicios bancarios a dichos concejos y empresas. 8.5. Cajas Rurales Son las entidades que capta recursos del público y cuya especialidad consiste en otorgar financiamiento preferentemente a los empresarios de la pequeña y micro-empresa. Caja Rural de Ahorro y Crédito de la Región San Martín Caja Rural de Ahorro y Crédito del Sur Caja Rural de Ahorro y Crédito de Cajamarca Caja Rural de Ahorro y Crédito Cañete IX. EMPRESAS ESPECIALIZADAS Instituciones financieras, que operan como agente de transferencia y registros de las operaciones o transacciones del ámbito comercial y financiero.

- 10. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 13 9.1. Empresa de Arrendamiento Financiero Organización cuya especialidad consiste en la adquisición de bienes muebles e inmuebles, los que serán cedidos en uso a una persona natural o jurídica, a cambio de pago de una renta periódica y con la opción de comprar dichos bienes por un valor predeterminado. Wiese Leasing SA Leasing Total SA América Leasing SA 9.2. Empresas de Factoring Entidades cuya especialidad consiste en la adquisición de facturas conformadas, títulos valores y en general cualquier valor mobiliario representativo de deuda. 9.3. Empresas Afianzadora y de Garantías Empresas cuya especialidad consiste en otorgar afianzamiento para garantizar a personas naturales o jurídicas ante otras empresas del sistema financiero o ante empresas del exterior, en operaciones vinculadas con el comercio exterior. 9.4. Empresa de Servicios Fiduciarios Instituciones cuya especialidad consiste en actuar como fiduciario en la administración de patrimonios autónomos fiduciarios, o en el cumplimiento de encargos fiduciarios de cualquier naturaleza. X. SEGUROS Y ADMINISTRADORAS DE FONDO DE PENSIONES 10.1. Sistema Privado de Pensiones – SPP Se creó mediante Ley N° 25897 - Ley de creación del Sistema Privado de Administración de Fondos de Pensiones (SPP) en 1992. Iniciando sus operaciones en junio de 1993. Objetivo del SPP Contribuir al desarrollo y fortalecimiento del sistema de previsión social en el área de pensiones que está conformado por las AFPs, las que administran los fondos de pensiones y otorgan obligatoriamente a sus afiliados, las prestaciones de jubilación, invalidez, sobrevivencia y gastos de sepelio. Conceptos previos Cuenta Individual de Capitalización (CIC): El afiliado, a lo largo de su vida laboral aporta los recursos (Dinero) que

- 11. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 14 servirán directamente para el pago de su pensión, estas siempre permanecen en una cuenta personal por cada trabajador. Libertad de elección: El afiliado es libre de escoger si desea afiliarse al SPP o estar en el SNP, escoger la AFP que administre sus fondos, traspasar su fondo de pensiones de una AFP a otra, así como elegir la forma de percibir las prestaciones. Derecho de propiedad: El afiliado es dueño de sus aportes, los que utilizará cuando cumpla con los requisitos para jubilarse en el SPP, o en el caso de invalidez y pensiones de sobrevivencia a sus beneficiarios. Transparencia: El afiliado recibe información permanente y oportuna del destino de sus aportes y el rendimiento que obtienen (información de las AFP a través del Estado de Cuenta, de medios periodísticos, etc.). Competencia: A la fecha, hay 4 AFP (Integra, Prima, Profuturo y Horizonte) que ofrecen el servicio de la administración de los fondos de pensiones y, cuando el afiliado se jubila, tiene la opción de recibir una pensión a través de la AFP o empresas de seguros que ofrecen diversas modalidades de pensión. Fiscalización externa: el Estado -a través de la SBS- supervisa a las AFP como a las empresas de seguros que otorgan las pensiones. ¿Qué es una AFP? Las AFP (Administradoras de Fondos de Pensiones) son instituciones financieras privadas que tienen como único fin la administración de los Fondos de Pensiones bajo la modalidad de cuentas personales. Otorgan pensiones de jubilación, invalidez, sobrevivencia y proporciona gastos de sepelio. Las AFP fueron creadas en 1993 y operan dentro del Sistema Privado de Pensiones (SPP), el cual es supervisado y fiscalizado por la Superintendencia de Banca, Seguros y AFP (SBS). Asociación de las AFP`s Es una organización gremial privada que reúne a las cuatro Administradoras de Fondos de Pensiones (AFP) que operan en el Perú: Habitat, Integra, Prima y Profuturo. Desde su fundación en 1993, buscan mejorar la calidad de vida de los afiliados y jubilados del Sistema Privado de Pensiones, así como también difundir los beneficios y servicios que brindan las AFP en nuestro país. Así, complementamos la labor

- 12. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 15 previsional de las AFP y promovemos mejoras en el Sistema Privado de Pensiones (SPP). Misión y Visión - Misión Difundir la cultura previsional o cultura de ahorro para la jubilación y los beneficios del Sistema Privado de Pensiones (SPP), protegiendo los intereses de los afiliados y pensionistas. - Visión Elevar la calidad de vida de los peruanos, consolidando un sistema de administración previsional que asegure el pago de pensiones dignas y que contribuya con el desarrollo de la economía nacional. - Funciones Desarrollar campañas de comunicación para fomentar la cultura previsional y difundir los beneficios del SPP. Diseñar y ejecutar proyectos que contribuyan a mejorar la calidad de vida de los peruanos y complementen la labor previsional de las AFP. Buscar sinergias operativas entre las AFP, con el objetivo de brindar un mejor servicio a un menor costo. Representar a las AFP ante los poderes públicos y otras entidades, defender la estabilidad de las leyes y promover mejoras. 10.2. Seguros en el Perú ¿Qué son los seguros? Es un sistema que protege a la persona y sus bienes frente a diversos hechos que la amenazan. El Seguro, se hace necesario, como una previsión ante siniestros, lo cual nos permite estar protegidos. ¿Cuáles son las obligaciones que tiene toda Compañía de Seguros? A cambio del pago de la prima, la compañía aseguradora está obligada frente a la persona contratante del seguro, a indemnizar la pérdida que sufra el asegurado en la eventualidad de un siniestro, hasta el monto de la suma asegurada pactada en el contrato.

- 13. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 16 ¿Cuándo interviene la Aseguradora? La aseguradora interviene cuando se produce un siniestro. ¿Cuáles son las obligaciones de la Persona cuando asume el Contrato de un Seguro? Pagar la prima convenida, dentro de los plazos previstos en el contrato. Declarar con sinceridad los hechos o circunstancias que determinan el estado del riesgo. Durante la vigencia del contrato de seguros, el asegurado está obligado a comunicar al asegurador cualquier cambio que experimente el objeto asegurado. El asegurado está obligado a dar oportuno aviso a la compañía aseguradora, de la ocurrencia del siniestro, dentro del plazo estipulado en el contrato, salvo caso de fuerza mayor. El asegurado está obligado a tomar las medidas necesarias para evitar el siniestro. El asegurado debe comunicar al asegurador, la coexistencia de otros seguros, si ése fuera el caso. Corresponde al asegurado demostrar la ocurrencia del siniestro y la cuantía de la pérdida sufrida. ¿Qué seguros obligatorios existen en el Perú ? Seguro de Vida Ley El trabajador tiene derecho a un seguro de vida a cargo de su empleador (empresa), una vez cumplidos cuatro años de trabajo al servicio del mismo; sin embargo, el empleador está facultado para contratar el seguro a partir del tercer mes. Seguro Complementario de Trabajo de Riesgo Otorga coberturas por accidente de trabajo y enfermedad profesional a los trabajadores que tienen la calidad de afiliados regulares del Seguro Social de Salud y que realizan trabajos de riesgo. Seguro Obligatorio de Accidentes de Tránsito – SOAT Da cobertura de muerte y lesiones corporales a las personas ocupantes o terceros no ocupantes de un vehículo automotor, como consecuencia de accidentes de tránsito en que haya intervenido dicho vehículo. Seguro de Responsabilidad Civil para propietarios de Canes, Potencialmente Peligrosos.

- 14. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 17 Otorga cobertura a cada víctima y estará limitada por los montos previstos en la póliza. Es de carácter anual, su acreditación será requisito para obtener el registro del can y la licencia para el propietario.

- 15. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 18 XI. CONCLUSIONES El MEF es el organismo encargado del planeamiento y ejecución de la política económica del Estado Peruano. El BCRP, este organismo se encarga de preservar la estabilidad monetaria dentro del país. La SBS, es el organismo encargado de la regulación y supervisión de los Sistemas Financiero, de Seguros y del Sistema Privado de Pensiones. La SMV es un organismo que tiene por finalidad velar por la protección de los inversionistas, la eficiencia y transparencia de los mercados bajo su supervisión. El sistema financiero está conformado por el conjunto de Instituciones bancarias, financieras y demás empresas e instituciones de derecho público o privado. Todos estos organismos trabajan de la mano para el buen desarrollo del país.

- 16. MERCADO DE VALORES Y EL SISTEMA FINANCIERO PERUANO 19 XII. BIBLIOGRAFIA https://es.wikipedia.org/wiki/Banco_Central_de_Reserva_del_Per%C3%BA https://es.wikipedia.org/wiki/Ministerio_de_Econom%C3%ADa_y_Finanzas_ del_Per%C3%BA https://es.wikipedia.org/wiki/Superintendencia_de_Banca_y_Seguros_del_P er%C3%BA https://comparabien.com.pe/sponsor/superintendencia-banca-y-seguros-peru http://www.smv.gob.pe/