Descargado 911 veces

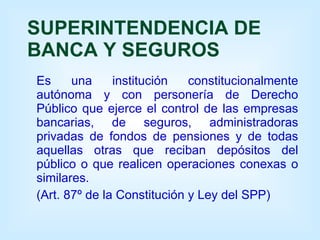

El documento describe las principales instituciones supervisoras del sistema financiero peruano como el BCRP, la CONASEV y la SBS. Explica el rol de la CONASEV en regular el mercado de valores y proteger a los inversionistas, así como las funciones de supervisión y regulación de la SBS sobre las empresas bancarias, de seguros y administradoras de fondos de pensiones. También resume las funciones del BCRP de regular la oferta monetaria y preservar la estabilidad de precios mediante el uso de instrumentos de política monetaria.