Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (18)

Destacado

Destacado (20)

Similar a Balance de comprobacion

Similar a Balance de comprobacion (20)

Balance de comprobacion

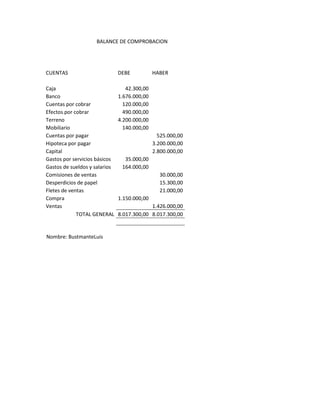

- 1. BALANCE DE COMPROBACION CUENTAS DEBE HABER Caja 42.300,00 Banco 1.676.000,00 Cuentas por cobrar 120.000,00 Efectos por cobrar 490.000,00 Terreno 4.200.000,00 Mobiliario 140.000,00 Cuentas por pagar 525.000,00 Hipoteca por pagar 3.200.000,00 Capital 2.800.000,00 Gastos por servicios básicos 35.000,00 Gastos de sueldos y salarios 164.000,00 Comisiones de ventas 30.000,00 Desperdicios de papel 15.300,00 Fletes de ventas 21.000,00 Compra 1.150.000,00 Ventas 1.426.000,00 TOTAL GENERAL 8.017.300,00 8.017.300,00 Nombre: BustmanteLuis