Recomendados

Recomendados

Más contenido relacionado

Similar a INFORME SOBRE EVALUACIÓN DE COMPETENCIA PARA RESOLVER PROBLEMAS(1).docx

Similar a INFORME SOBRE EVALUACIÓN DE COMPETENCIA PARA RESOLVER PROBLEMAS(1).docx (20)

Último

Último (10)

INFORME SOBRE EVALUACIÓN DE COMPETENCIA PARA RESOLVER PROBLEMAS(1).docx

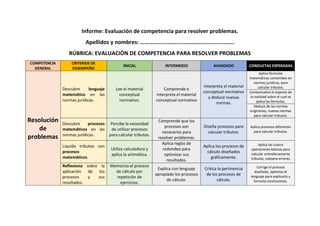

- 1. Informe: Evaluación de competencia para resolver problemas. Apellidos y nombres: ……………………………………………………….. RÚBRICA: EVALUACIÓN DE COMPETENCIA PARA RESOLVER PROBLEMAS COMPETENCIA GENERAL CRITERIOS DE DESEMPEÑO INICIAL INTERMEDIO AVANZADO CONDUCTAS ESPERADAS Resolución de problemas Descubre lenguaje matemático en las normas jurídicas. Lee el material conceptual normativo. Comprende e interpreta el material conceptual normativo Interpreta el material conceptual normativo y deduce nuevas normas. Aplica fórmulas matemáticas contenidas en normas jurídicas, para calcular tributos. Contextualiza el aspecto de la realidad sobre el cual se aplica las fórmulas. Deduce de las normas originarias, nuevas normas para calcular tributos. Descubre procesos matemáticos en las normas jurídicas. Percibe la necesidad de utilizar procesos para calcular tributos. Comprende que los procesos son necesarios para resolver problemas. Diseña procesos para calcular tributos. Aplica procesos diferentes para calcular tributos. Liquida tributos con procesos matemáticos. Utiliza calculadora y aplica la aritmética. Aplica reglas de redondeo para optimizar sus resultados. Aplica los procesos de cálculo diseñados gráficamente. Aplica las cuatro operaciones básicas para calcular aritméticamente tributos, subsana errores. Reflexiona sobre la aplicación de los procesos y sus resultados. Memoriza el proceso de cálculo por repetición de ejercicios. Explica con lenguaje apropiado los procesos de cálculo. Critica la pertinencia de los procesos de cálculo. Corrige el proceso diseñado, optimiza el lenguaje para explicarlo y formula conclusiones.

- 2. Primer criterio de desempeño: Lenguaje matemático en las normas jurídicas. CRITERIO DE DESEMPEÑO INICIAL: Lee el material conceptual normativo. INTERMEDIO: Comprende e interpreta el material conceptual normativo AVANZADO: Interpreta el material conceptual normativo y deduce nuevas normas. Descubre lenguaje matemático en las normas jurídicas. X Mora alcanzó este nivel X Rosales alcanzó este nivel Comentario: CONDUCTAS ESPERADAS 1 No aplica 2 Aplica con algunos errores 3 Aplica algunas veces sin errores 4 Aplica alguna vez sin errores 5 Aplica siempre sin errores Aplica fórmulas matemáticas contenidas en normas jurídicas, para calcular tributos. Contextualiza el aspecto de la realidad sobre el cual se aplica las fórmulas. X Deduce de las normas originarias, nuevas normas para calcular tributos. X

- 3. Segundo criterio de desempeño: Procesos matemáticos en las normas jurídicas. CRITERIO DE DESEMPEÑO INICIAL: Percibe la necesidad de utilizar procesos para calcular tributos. INTERMEDIO: Comprende que los procesos son necesarios para resolver problemas. AVANZADO: Diseña procesos para calcular tributos. Descubre procesos matemáticos en las normas jurídicas. X Comentario: CONDUCTAS ESPERADAS 1 No aplica 2 Aplica con algunos errores 3 Aplica algunas veces sin errores 4 Aplica alguna vez sin errores 5 Aplica siempre sin errores Aplica diferentes procesos para calcular tributos. X X

- 4. Tercer criterio de desempeño: Liquidación de tributos con procesos matemáticos. CRITERIO DE DESEMPEÑO INICIAL: Utiliza calculadora y aplica la aritmética. INTERMEDIO: Aplica reglas de redondeo para optimizar sus resultados. AVANZADO: Aplica los procesos de cálculo diseñados gráficamente. Liquida tributos con procesos matemáticos. CONDUCTAS ESPERADAS 1 No aplica 2 Aplica con algunos errores 3 Aplica algunas veces sin errores 4 Aplica alguna vez sin errores 5 Aplica siempre sin errores Aplica las cuatro operaciones básicas para calcular aritméticamente tributos, subsana errores.

- 5. Cuarto criterio de desempeño: Reflexión sobre los resultados obtenidos. CRITERIO DE DESEMPEÑO INICIAL: Memoriza el proceso de cálculo por repetición de ejercicios. INTERMEDIO: Explica con lenguaje apropiado los procesos de cálculo. AVANZADO: Critica la pertinencia de los procesos de cálculo. Reflexiona sobre la aplicación de los procesos y sus resultados. CONDUCTAS ESPERADAS 1 No aplica 2 Aplica con algunos errores 3 Aplica algunas veces sin errores 4 Aplica alguna vez sin errores 5 Aplica siempre sin errores Corrige el proceso diseñado, optimiza el lenguaje para explicarlo y formula conclusiones.

- 6. ANEXOS (Insertar los procesos y cálculos respectivos para liquidar el Impuesto a la Renta de primera, segunda y quinta categorías)