Ensayo sobre las normas niif nias nuevo lenguaje contable 15-11-2.016 pdf

Organismos encargados de emitir las normas contables listo

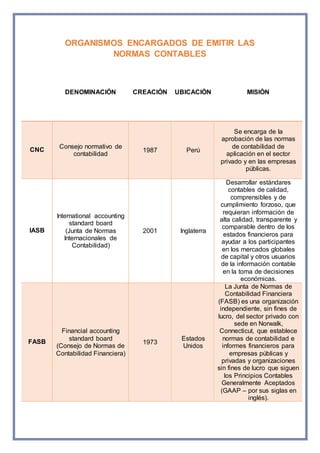

1. ORGANISMOS ENCARGADOS DE EMITIR LAS

NORMAS CONTABLES

DENOMINACIÓN CREACIÓN UBICACIÓN MISIÓN

CNC

Consejo normativo de

contabilidad

1987 Perú

Se encarga de la

aprobación de las normas

de contabilidad de

aplicación en el sector

privado y en las empresas

públicas.

IASB

International accounting

standard board

(Junta de Normas

Internacionales de

Contabilidad)

2001 Inglaterra

Desarrollar estándares

contables de calidad,

comprensibles y de

cumplimiento forzoso, que

requieran información de

alta calidad, transparente y

comparable dentro de los

estados financieros para

ayudar a los participantes

en los mercados globales

de capital y otros usuarios

de la información contable

en la toma de decisiones

económicas.

FASB

Financial accounting

standard board

(Consejo de Normas de

Contabilidad Financiera)

1973

Estados

Unidos

La Junta de Normas de

Contabilidad Financiera

(FASB) es una organización

independiente, sin fines de

lucro, del sector privado con

sede en Norwalk,

Connecticut, que establece

normas de contabilidad e

informes financieros para

empresas públicas y

privadas y organizaciones

sin fines de lucro que siguen

los Principios Contables

Generalmente Aceptados

(GAAP – por sus siglas en

inglés).

2. EFRAG

European financial

reporting advisory group

(Grupo consultivo

europeo de información

financiera)

2001 Luxemburgo

EFRAG es una asociación

privada con el estímulo de

la Comisión Europea para

servir al interés público

mediante el desarrollo y la

promoción de puntos de

vista europeos en el campo

de la información financiera

y garantizar que estos

puntos de vista se

consideren adecuadamente

en el proceso de

establecimiento de normas

del IASB y en los debates

internacionales

relacionados.

AICPA

American Institute of

Certified Public

Accountant

(Instituto Americano de

los Contadores Publicos

Colegiados)

1887

Estados

Unidos

AICPA representa a la

profesión de Contador

Público Colegiado a nivel

nacional con respecto a la

elaboración de normas y el

establecimiento de normas,

y sirve como defensor ante

organismos legislativos,

grupos de interés público y

otras organizaciones

profesionales. Además,

desarrolla estándares para

auditorías de empresas

privadas y otros servicios

por parte de CPC.

IFAC

International Federation

of Accountants

(Federación

Internacional de

Contadores)

1977 Alemania

IFAC es la organización

global para la profesión

contable dedicada a servir

el interés público

fortaleciendo la profesión y

contribuyendo al desarrollo

de economías

internacionales fuertes.