Recomendados

Más contenido relacionado

La actualidad más candente

La actualidad más candente (20)

Destacado

Destacado (20)

Similar a Proceso Contable

Similar a Proceso Contable (20)

Proceso Contable

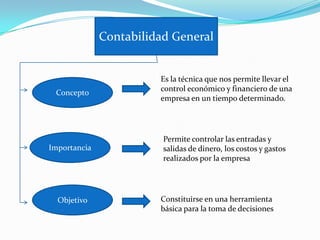

- 1. Contabilidad General Concepto Objetivo Importancia Es la técnica que nos permite llevar el control económico y financiero de una empresa en un tiempo determinado. Permite controlar las entradas y salidas de dinero, los costos y gastos realizados por la empresa Constituirse en una herramienta básica para la toma de decisiones

- 3. •Es una unidad económica que puede tener uno o varios propietarios •Esta integrada por materiales financieros, tecnológicos y humanos •Debe satisfacer las necesidades del mercado y generar una ganancia

- 5. PROCESO CONTABLE Concepto Es el conjunto de actividades que permiten incorporar a la contabilidad y expresar a través de los estados financieros, operaciones económicas de una organización.

- 6. PROCESO CONTABLE Documento fuente Estado de Situación Diario General Mayor General Balance de Comprobación Ajustes Estados Financieros: Estado de Situación Económica Estado de Situación Financiera

- 7. DOCUMENTOS FUENTE Constituye la evidencia escrita que da origen a los registros contables y respaldan todas las transacciones que realiza la empresa.

- 9. DOCUMENTOS NEGOCIABLES Completan la actividad comercial, se utilizan para cancelar una deuda, garantizar una obligación, etc. Los más utilizados son: Cheque Letra de Cambio Pagaré

- 10. Documentos no negociables Se requieren para la buena marcha de la Empresa, son indispensables para el control interno de la misma. Los documentos más utilizados son: Facturas Comprobante de Ingreso Comprobante de Egreso Notas de Débito Notas de Crédito Guías de remisión

- 11. ESTADO DE SITUACIÓN INICIAL Estado financiero que se realiza en el primer año de operaciones de la empresa, posteriormente se denomina Balance General o Estado de Situación Financiera. EMPRESA…….. ESTADO DE SITUACIÓN INICIAL Al 1 de enero del 20___ PASIVOS + PATRIMONIO ACTIVOS

- 12. LIBRO DIARIO Es un libro principal en el que se registra en forma cronológica todas las operaciones de la empresa. El registro se realiza mediante asientos, a los que se denomina también JORNALIZACIÓN que es el acto de trasladar al libro diario de manera resumida, el resultado del análisis de todas y cada una de las transacciones que ocurran en la empresa.

- 13. EMPRESA………………………………………… LIBRO DIARIO FECHA DETALLE REF. DEBE HABER

- 14. LIBRO MAYOR Libro principal que se lo utiliza para llevar el control individual de cada una de las cuentas que intervienen en el Libro Diario.

- 15. CUENTA: BANCOS CÓDIGO: FECHA DETALLE Nº Asiento DEBE HABER SALDO

- 16. BALANCE DE COMPROBACIÓN Permite RESUMIR la información contenida en los registros realizados en el Libro Diario y en el Libro Mayor, a la vez que permite COMPROBAR la exactitud de los mencionados registros. Verifica y demuestra la igualdad numérica entre el Debe y el Haber.

- 17. EMPRESA………………………… BALANCE DE COMPROBACIÓN Del 1 al 31 de diciembre de ……………… Nº CUENTAS SUMAS SALDOS DEBE HABER DEUDOR ACREEDOR

- 18. ESTADOS FINANCIEROS ESTADO DE RESULTADOS ESTADO DE SITUACIÓN FINANCIERA Estado de Cambios en el PATRIMONIO Estado de Flujo del Efectivo Políticas Contables y Notas Explicativas.