SÍLABO DE PRESUPUESTOS (5º NIVEL "A" VESP. CONT. Y AUD.) UTMACHALA

•

1 recomendación•926 vistas

![EPERA€I@NATIZACIEN 9E tA A§IGNATURA €ON RESPECTE A 1AS

COMPETENC]AS DEL PERFIT PROFESIONAT

3.1. Sbjeto de estudio de la asignatura

Gcn el estudio de la presente asignatura los alumnos eslarán en eapaeidad de

aplicar adecuadamente las técnicas del presupuesto empresarial como

instrumento de control, de gestión, optimización de recursos y como fundamento

de los pronósticos mercantiles, fabriles y financiero. Adicionalmente, optimizaran

el uso de los recursos y contribuirán a minimizar el riesgo en las operaciones de la

organizaeién

3,2. Gompeteneías de ta asÍgnatura

Genoee y apliea los eoneeptas básieos de planifieaeirán estratégiea dentro de una

empresa creando metodologías que le permitirán diseñar, elaborar y controlar

procesos presupuestarios, según la naturaleza de las operaciones de la empresa,

además permite interpretar los resultados que se producen de la comparación

entre lo proyectado y lo ejecutado, le servirán para evaluar el desempeño de

eada una de las aéreas de responsabilidad o departamentos; frente a los

ob,jetivos trazados en la planificación estratégica con la finalidad de tomar las

mejores decisiones por parte de la administración de la empresa.

3.3. Relación de la asignatura con los resultados de aprendizaje

RESUTTADOS DE APRENDIZAJE CONTRIBUCION

(Alta, Media, baial

EL ESTUDIANTE :

Habilidad para aplicar elconocimiento de

las matemáticas y técnicas contables

Media

*laléñtifieá lá térmiñoléglá y

ejecuta cálculos para la

pr epa ra ci ón de presupuestos

*5e familiari¿an con térmiñología

contable y estructura de estados

finanéieios

Pericia para diseñar políticas y procesos

contabies

Media

*Analiza estados fínancieros para

ieálizaÍ ii.rúyeaCione3. Diséñá

polítii᧠páfá elábóiáf

presupuestos](data:image/gif;base64,R0lGODlhAQABAIAAAAAAAP///yH5BAEAAAAALAAAAAABAAEAAAIBRAA7)

Recomendados

Recomendados

Más contenido relacionado

Destacado

Similar a SÍLABO DE PRESUPUESTOS (5º NIVEL "A" VESP. CONT. Y AUD.) UTMACHALA

Similar a SÍLABO DE PRESUPUESTOS (5º NIVEL "A" VESP. CONT. Y AUD.) UTMACHALA (20)

Último

Último (20)

SÍLABO DE PRESUPUESTOS (5º NIVEL "A" VESP. CONT. Y AUD.) UTMACHALA

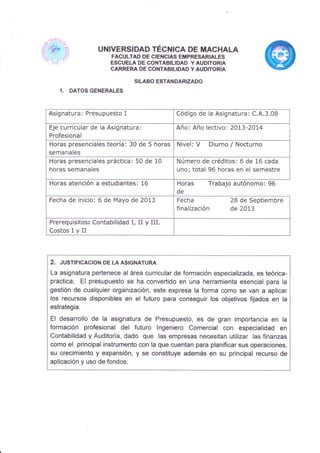

- 1. (!( r{iü i) -.-r r ")- s;, @'q,')(, .', #'.) , / UHIYER§IBAD TECNIGA tsE ISAGHATA FACULTAT} T}E CIEilClA§ E$PRESARIALE§ ESCUELA DE GOI{TABILIDAD Y AI,'DITORI* CARRERA OE COHTABILIDAD Y AUT}ITORÍA SILABO ESTANDARIZADO {. DATOSGENERALES 2. JUSTIFIcAcION DE LA ASIGNATURA La asignatura pertenece al área curricular de formación especializada, es teórica- practica; El presupuesto se ha conveñido eR uRa herramienta esencial para la gestión de cualquier organización, este expresa la forma como se van a aplicar los reeursos disponibles en el futuro para eonseguir los objetivos fijados en la estrategia. El desarroffo de fa asignatura de Presupuesto, es de gran importancía en Ia formación profesional del futuro lngeniero Comercial con especialidad en Contabitidad y Auditoría, dado que las empresas necesitan utilizar las finanzas como el principal instrumento con la que cuentan para planificar sus operaciones, su crecimiento y expansiÓn, y se constituye además en su principal recurso de aplicación y uso de fondos. Asignatura : Presupuesto I Código de la Asignatura: C.A.3.08 Eje curricular de la Asignatura: Profesíonal Año: Año lectivo: 2OL3-20L4 Horas presenciales teoría: 30 de 5 horas semana[es Nivel: V Diurno / Nocturno Horas presenciales práctica: 50 de 10 horas semanales Número de créditos: 6 de 16 cada uno; total 96 horas en e[ semestre HórAS átencién á éstudiantéS: 16 HÓraS Trabajo áuténomó: 96 de Fecha de inicio: 6 de Mayo de 2013 Fecha 28 de Septiembre finalización de 2013 Prerequisitosr Contabilidad I¡ II y III, Costos I y II

- 2. EPERA€I@NATIZACIEN 9E tA A§IGNATURA €ON RESPECTE A 1AS COMPETENC]AS DEL PERFIT PROFESIONAT 3.1. Sbjeto de estudio de la asignatura Gcn el estudio de la presente asignatura los alumnos eslarán en eapaeidad de aplicar adecuadamente las técnicas del presupuesto empresarial como instrumento de control, de gestión, optimización de recursos y como fundamento de los pronósticos mercantiles, fabriles y financiero. Adicionalmente, optimizaran el uso de los recursos y contribuirán a minimizar el riesgo en las operaciones de la organizaeién 3,2. Gompeteneías de ta asÍgnatura Genoee y apliea los eoneeptas básieos de planifieaeirán estratégiea dentro de una empresa creando metodologías que le permitirán diseñar, elaborar y controlar procesos presupuestarios, según la naturaleza de las operaciones de la empresa, además permite interpretar los resultados que se producen de la comparación entre lo proyectado y lo ejecutado, le servirán para evaluar el desempeño de eada una de las aéreas de responsabilidad o departamentos; frente a los ob,jetivos trazados en la planificación estratégica con la finalidad de tomar las mejores decisiones por parte de la administración de la empresa. 3.3. Relación de la asignatura con los resultados de aprendizaje RESUTTADOS DE APRENDIZAJE CONTRIBUCION (Alta, Media, baial EL ESTUDIANTE : Habilidad para aplicar elconocimiento de las matemáticas y técnicas contables Media *laléñtifieá lá térmiñoléglá y ejecuta cálculos para la pr epa ra ci ón de presupuestos *5e familiari¿an con térmiñología contable y estructura de estados finanéieios Pericia para diseñar políticas y procesos contabies Media *Analiza estados fínancieros para ieálizaÍ ii.rúyeaCione3. Diséñá polítii᧠páfá elábóiáf presupuestos

- 3. Destreza en la evaluación de información contable Media *Evalúa la informaciún contablé pioyectáde, preparade éh básé de presupuestos operativos para efecto de toma de decisiones Trabajos multidisciplinarios Alta *Maneja procesos presupuestarios colaborando con el área financiera y administrativa de la empresa Resuelve problemas de tipo contable Baja *Determina a través del presupuesto procesos no rentables Comprensión de sus responsabilidades profesionales y ética Media *Debe haeei coñeieñeiá poi Ia responsabilidad del proceso presupuestario de la ernpresa observando normas éticas y profesionales Comunicación Alta *6btiene ia iniormación necesaria del proceso presupuestario para presentarla a diversos usuarios a través de las TIC lmpacto en las finanzas de la empresa Media *Anatiza ta información presupuestaria e interpreta los resultados a utilizar en la toma de decisiones. Asuntos contemporáneos Baja *Analiza la normativa presupuestaria y conexas que estén vigentes y adaptarlas a las regulaciones gue exige el rnundo globalizado Utilización de técnicas e instrumentos modernos Alta *utiliza las herramientas tecnológicas que permiten fluir la información presupuestaria a los díferentes usuarios. Capacidad de liderar, implantar e implementar sistemas contables Alta *Trabaja en grupos y procesa información que facilite la preparación del proceso presupuestal. Proyecto o producto de la asignatura: El éstudiánE déberá pr¿séñtár el eulfTlinar lé§ éstudios (altéi-ñetivas) Meñuel pFésuprjésterio, o presupuestos prácticos de una empresa pública o privada.

- 4. ¡ü ? N ñ ztu É, o- IJJ o o oo FJ 3ar¿l ú. (§C oo .E()L o6 >p E# = (l}o "O> út EmH EH E n € ñ +Er* (,, o E; gE a3e E 89i n 8s- I F F-'E6 E.E É : il§ F p §EE3úrO) A A riiE o o P8c6 :e ñ 3 s E 8+ 5 tE E .EE E 9 g so ñ= 6 a i6E?=.-'Egfi É § #* E + ü ,EE E f E tE ; .E ; EÉ *.s o 'ó0 .e E E sE e. 6 E =E E t É EE * xg É Éí i ü¡É;ÉeÉÉÉatt E =t I3 E§.§B E ÉE B É a§ #g ,rt' Et ,f i,qü ,fr üt ozIIJ F ut o. E o o ió o) 'ñ'q o N!¿ E-P o H"seood q E9ag EEE- É trE 0) '5€ ' E .lg,= E g -teo .§Ro c q= g o b *, i 6oi9^atqU =ñ f, (§ EÉq¡.N E8 H = (¡) E (,)(§(§ o- c€:: ió§ § 'SE s a Ech,o-.No E.;ñE(Ú(I)(¡,YFl¿ 6,: o E,g - = E E:Ptl s : r.l- '7o* 5§ E p o a¡ ól¿ -E' 9oco- c oIiS(E =if'ñ-0, c =*E c<) 61(6 .=() E.; E E § EE "..8 6 OiDHoFE c'oÉ66 alu o a = rn t¡t É¡o <Fao = r¡J 5dtu*ú GWáO=uJ.:-tEr. -¡ o- -uE/ U¡ l¡I ág 2o3 UJ <a <z 6'9O(J,r eE6iuzH =oí,-Q5 trr<s) oiH xfi' z5fol¡J o dtú -E¡E o EL g O= áE =.etr'u(r§ lu l, ogZ- OE 6a = r¡l É, o o ú, Io,tf *

- 5. B o'6o-oEd) 8L E: g; E gE€ H(I)'E-= Y >.gIñ€ 4 o*-o-d- Y Eáae € EE,EP o) v- vt 7i- út ; oo 5 -=Ee.co üo J ts 9eh.B E EüEhHE 8 Be,§! §§ H 8 E xÉ r+ eQo_ó*Q@ - E Hf;$8" p =ñ:EJg - E' H§bé:.b > eiE t,É= É .E EE.=-.E* I ɧEg ef; g zo ^¡E€E : F I É t6(t¡u:= E-.P A I E § A E, É [ : I'Hg ü e obs=_ct?,,s E o o :4) o B 3 €-HAs$ 6¡ o9,6 q ) !, E.= g, l¿ I - f§EXiD tD Y trts*(§ t E rE*E r r §;EÉ€ fió r'§4ge- a E €EÉ*Í g I -rt 9E = = HEEE ü gÉ fi eÉBE#E§ É .§ 0) e o o o E o Éo o.J o_ c, :,@ <sI I'=á á EÉ E ÉB 6 oG ñ-E' ot ü 9o .o gE _8- -óx o >Ee og o o'q E :ts o) :Et :E c(J o lE= o € .*.,; E E H s-'ii ó o-19: Ece() El"§a 88 U s É# a H = fL ñ.fL És E ; §t I ", E *t= o o § .=o:, P lt x áfr.t, 'E g u o5a o- s > ;Éf § g E O6-H e o .q EeE 5 E;E ápa : E9s AEE E ;TE -or7i F E; k á- =i E B¡-Hs.E f E s q:§ c§ E+E E H tH H E:E ;i,E;" t:E€ 6E'E:E P nE ñ q 3 +Ée H s E#áEr§gP§á § iris¡'c'H E TH§g dE SrB É te € "*E, IDA = 9E " é5o dEE9o (§ 41 (§ '6-Etro0) o¿5(l) ELE E E'E c o§Ecr(Lo- 6E' (¡)o E "l¡ a EE :gE ñ EEE HI E oJ o llo*-99 E E-q .EfiE rOO) f 3e= : p€ É '- t¿>rNg EE5 E -t§ q B E'-6 (§ O6Pat c, o- éü G' o..4 O'G.e -o HE E0)trso'E fo aE fr 5ftÉEÉ E Ees,Y^§ets o i§e-o.-l/¿o:oEO= (EEo ,r L e bE E Eso5 FE- E oyo(r(L a c € ..'q(Di¿ (§(¡) .§'6' !o 9s¿CLñO ñ á'6 SE Ñ EEB seE ooc -o(D0ru) EQo .§EE = aa Esñ Eñ o 6ms lU o z.o 6 o@ trl Z= <ü¡ d; ;fo e z:) t¡J o 6qE HxÍo :'olrao =8f;T3E XEÉ <oia =f63 oF(r) t¡J D E< 6É, úru É.É o.O .r lA ro§ 9il ;6 o =:) J t¡¡ cl Oa str =o65fJo- r- cófr aÉ. <Lo z3

- 6. sÉ, q, ¡! É. E E tu ot-- ou¡ 5& )ot¡¡ & §- l*¡ t¡t É @ o a @ UJ o o üt¡¡ zt¡¡ If. F o e =3 o É oI! a ñ o oi IU ou¡ r3 EE ÉH i/, < u¡ $* 3 € =E!ü g€ I áT Eq Ec .= o f;g is E- ;É §§ üE gs B; §E EE; EE ;; EÉ §Eá §É É$É o o o 2 lu l-z o o g É ó(§ui'F *Z 'g E ^.9c¡ra ED 6 EEst ü, E+ ÉF.iÉ §üF .+E PégI cL-o) H §-*'- ,á; e ¡ gE q É;nr EE*H ÉáÉ #!§É §Sgs á=*S : i:: 3:: : o =IJJ F 1¡l É. E o6 oOr¡l F E(t =ñ-Esóü!h l¡J uJ yú,É É1iv uI t¡l UI Qez¿ Éhat, C! o G E l¡ o EL (E ag (g o t, E¡- J o E lu N lt

- 7. J É, U' tr¡ É, o. =ut oF at¡¡ Jo.s ol¡J É a. J t¡J a z.o o oE lr z oo J zu¡ o o o tr oFt¡¡ =I ñ o ez5 o É o (ñ (o L o -ca o.ts l¡J óg¡ E3 s26 Ez EH'a< tü ;s tgg gg ga gÉ [a ttr g*, É gE EgÉ= fiEÉEE §§É gaa EgÉ* EEg §t o oÉ zu¡ F =o o 3 €o g -Ec I = 'EEE a* T EÉE -.:E 'E & ÉE; 3Ét É t É E f e fi ÉEg o Eo E É ;-gtÉ EHE áÉáÉs;§se;gÉ¡Eg#É I : *-ów¡o , _r_ ( §l oi ¡j ¡f EEx(¡}o9r) =¿D(§x orEa -l (§ t6 Sq 6E d: =oáíE ile "'E "üBg E 8E EE; d_É E F'o E E cE $ o.lu lr- g"< (UC g §p a- 8 S§ E€ 'E (l¡ E O-5, .3 3_E AE g E€ gü sii §s flg tr Ég se+ H* [§ EEE g€ eH"eeÉe(E -e.aooo I = H:E B I P I o : F ñi.9 h g.o.o P 6É FEI"gÉ.8# rq c? aqqc{ o{ t! c{ §¡ c,t oq q (-¡ § c{ o =tü F *-ao q =E hrál¡J9= ÉgH$ EHEHÉ(,,(Jo. t¡¡ o^ TE =J HEa

- 8. @ F zt¡J (Í) UJ o z 'e o IE = o. r. cq o o =,f U' É, - a(U t+ o .tr @ t¡l 6u 33 ul= SH Eo.'¡t < t¡¡ § e E É e Bs *'fiql v tr (t)E ¡É- E 6 o E;¡ 'E c ^ o- Oc s É 3 É EE : a g É gi E ig 6n E-n §E* E- EI Ei §E Eáü EÉ tñ off =u¡ F z o o € € E€ o§rPtsüE r E i3 5 o §.i E É E E H # E ¡ á .:e .¡"h o P Z3 E E€ 3E f. tEÉt sE EE nEÉ E üEH9EE84a:EB E-É58 FF F#.E p':HT.r. t. ¡. -l r. r. ,. ,.E .. O> r : q «? a q q ocg ot ral r(f) (f, (f, (f, (f, (f, (r, (Y, o. (f, «, E (v, IA =t¡r F Zn o< r¡E 6g *La z<<J o'H tg Qs2= #fia

- 9. ot¡J z o o ú, l¡¡ E o o oF rt, o o oJ u¡ (f z.o o of É oÉ. o- t¡J Éi z '9 o Ill z I 6- ¡ ri o o z o É oJ. a(5 o s ó t¡J 6 ¡¡J _r3 o=u- =, ¡ÍH h4t¡¡ E €§ EE- E sÉ ÉE EÉÉ r.* gÉgg,ggɧEa* o o e zl¡l F z o(J .€ I o' §€g E H e H E (, i=E E € -9.Sfl E *sE Ért É É-s EgÉ f ,EPgE 5*g* I sEE Hfigü ,ü :ñEB ¿E+.E "rE¿9E *'E¿?. á ++óA.t.E+d- +6+.Eg $.E'tü + o =UI F < (t, roJO IU r¡¡ l¡¡ < oo=g >o '9,=fr oo o- ü83Epo 3AEo-o-(, tg oñ 2=a 2) #ht,

- 10. É, l¡J É, oU' tu F l¡J o oF atü 3 o- 3 CI' t¡J É, o- rfl o e o o -z. f o É o:tr a(§ o c o tu 6¡¡ s3 lu=LZ sat0-'a4 UI 6§roo .§ a€ 'o o- E 6fi st.B6 xB EtEe ü, o t -x o.k 9 .6"03 q 5c! .E,t Eb_ j¿lB8.P ÉE §e -EisE EE -rÉ r=iÉh; :B el.sE §s eer esüE o o e zt¡¡ F z o§ .EE€ gIe 8*E=9 B OA E s E §* I g §" E g §; E s fE€ g E! e : .E€ r i 8t=3 se :E C §á'E E's *,3' g F Eg n sE F§ =q§?=U?q¡o¡Dror{)r¡)|.r) oI =tü F u¡ oF ffis & l¡¡ aú.oou iÍ, E I¡J LF ut Qaz) #ñq cf)

- 11. a o l- É, IJJ I o o oF ol¡J 3a. =al¡J É, I (o o a z3 UI ó¡¡ 33 EE iiH,CD 4 t¡t fuq !§> (/)>, tsfi* xg 'ÉE O'E F'= E :te :e ÉñE € *ig Ei EE'E I Eñ6 E*e -68s gá: frñ8 a8 e üg* Éác *EEtr 66ü üAE f EA lo| o o (I) 'E a e o(;, E c op o E .N (§ c € 3 3 t É B-9 a I EEE Bgg o =38á á38 io EEgBg [ÉÉ ,E 9{psp oE3 §gBoRo o-E E +r¡FqgEɧɧs 33t s-B EB es iE § -¡Ol¡,¡ F áo.tu PE '- CD 6Hc¡t t{ ort 3ÉZ3 ,ÉE(t,

- 12. 5,- IUETStrALAG¡A: (ENFAQUE METOBAtOGIGQ) La asignatura busea desarrellar las eapaeidades eognitivas sobre el lenguaje del presupuesto, la metodología para su elaboración, el manejo del contenido de los eenceptos básieos eon la que el estudiante desarrclle un nivel que satisfaga las expectativas de los docentes en Ia carrera de contabilidad y auditoría, las técnicas y procedimientos para que el estudiante assma Hna aetitud reflexiva; crítica y creativa cuando tenga que proyectar diversos rubros con eficacia evideneiande cempremiso y étiea en el quehacer eotidiano, El aprendi=aje supone Lin esfuerze importante y eomprenderá la eenformaeión de grupos de discusión, la familiarización con el desarrollo de casos y laboratorios, la búsqueda de infermaeién en distintas fuentes y la elaboraeión de un trabajo monográfico. Para elle, el prcfesor asesorará permanentemente el desarrello de las diferentes actividades de aprendizaje que se emplearán. Les eeneeimientos se plasmaran en la infermaeién teóriea que se presentara al final del curso. t Las habllidades se desarrollan en cada encuentro clase, y para su desanoilo es necesaria la aplicación de métodos y estrategias adecuadas. Además se debe incluir tareas académicas y de investigación para su desarrollo óptimo. t La evaluación debe dirigirse a valorar ei grado de desanollo y dominio cie ias habilidades y competencias. + Las fbrmas de organizar ios encuentros clases son: Conferencia, Clase Práctica, lnvestigaciones, Seminario, Talleres, dinámicas grupales, Laboratorio (según la naturaleza de la asignatura). Los de mayor complejidad y que están destinados a comprobar

- 13. & Cornpetencias de cada tema, pueden organizarse en: Prácticas Laborales, Pasantías breves,'lntercambios breves de investigación, estas no se realizaran pero vale familiarizar el estudiante desde ya en estos temas. 5,{. Métodes de enseñanza Las elases se la realizaran en el salán de elasesi entre maestro y estudiante, exponiendo los conocimientos teóricos básicos, para luego desarrollar, resolver e interpretar problemas práetieos de los temas tratados, Es impartante la interaeeián del estudiante - maestre, para ello es necesario plantear ejercicios donde el estudiante tratará de resolverlos pero contando con la ayuda del profeser, Se dietará eiertas partes que resHman elaramente lo más impartante de la elase y se complementará con ejercicios extra clases individuales y grupales proponiendo preblemas reales een dates aetuali=ades Este preeese de aprendizaje se eneuentra eenstitr¡ido además per: Clases Prácticas, Seminarios y Talleres. a,-) Glases magistrales: Bende se expcndrán les temas de manera teérica, mestrande y analizanda ejemplos, y Trabajo en grupo, para elaborar los elementos de la literatura eientífiea (fiohas¡ eitas y refereneias bibliegráfieas), e€me reeurse eperative para elaborar el documento científico.

- 14. b.-) Trabajc en grHpe Eltrabaje en grHpe estará orientade en poner en práetiea todes tos eonoeimientes adquiridos por los estudiantes, los cuales presentaran un trabajo individual el misms que pedrá ser realizade en forma grupal debide a que el trabaje será el mismo para grupos de 5 alumnos, el mismo que no podrá ser igual a otro grupo. Es par esa que se presentara un trabajc per eada alumno, en el eual se estará calificando presentación y la dificultad que se presenta en la realización del trabaje praetieo, e.-) Trabajc Auténcme lndependientc (TAl) Trabajo autónemo independiente u heras no preseneiales, que será el material básico para estructurar la carpeta del estudiante (o cuaderno) al que se agregará eltrabajo en grupo: Su desarrollo y eumplimiento ssn de earáeter obligatorio, para la fecha señalada de entrega. Gabe señalar; que algunes TAI exigen no solo el desarrollo del mismo; sino que también incluyen trabajos de investigación (es decir incluyen trabajos extraeurrieulares 96 heras)- 1, Tareas estudiantiles' los trabajes bibliográfieos semanales de tipe individual, 2. lnvestigaciones bibliográficas, individuales o por grupos. d.-) Formae organi=aüvas de las elasee¡ Les alumnes asistirán a elase esn el material guía (libro) adelantando la leetura del tema de clase de acuerdo a la instrucción previa del docente, sobre los puntos sebresalientes e traseendentales que se van a GXporlor: Be estos análisis saldrán los trabajos bibliográficos que deberán desarrollar y entregar posterionnente

- 15. €lases Práetieas; Sen una manera de desarrollar eempeteneias- Se orientan al dominio de les conocimientos, a través del desarrollo de una serie de actividades que abarcan habilidades eognitivas prineipalmente, Seminarios: Son una forma de desarrollar competencias. Se orientan al domino de habilidades y eonoeimientss; a través del desarrollo produetivo de una serie de actividades que abarcan niveles de sistematización cognitiva cada vez mayores. Talleres: Son la forma del quehaeer investigativo social por parte det estudiante. Demuestran el grado creativo y de cultura investigativa del estudiante en la disciplina. Su incorporación es operativa, táctica y estratégica, por lo que no consta en todos los documentos, sino en las especificaciones que constan en el sistema de evaluación e.-) Medios tecnológicoa.- gue se utilizan para la enseñanza - Pizarrón para tiza liq u ida - Mareaderes de varies eeleres - Libros y revistas de biblioteca - lnternet y material de Webs. - Equipo de proyeeeión multimedia y materiales aeadémieos en pewerpeint, - Aula Virtual - Biblioteca virtual 6.. ESMPANENTE INVE§TIGATIVO BE tA ASIGNATURA: Para el desarollo de esta asignatura los estudiantesutilizarán los medios bibliográficos recomendados al final del silabo, pues estos son solo para trabajos bibliográficos en la realización de los talleres en clase.

- 16. 8.3 Parámetrcs de Evaluaeién: Políticas de eualuación Pruebas pareiale-s dentro del proceso Presentación infarmes escritos individuales o grupelés dentitl de la unidad lnvestigaeiones bibliográfieas e de eampo individuales o de grupo Participación en clase Trabajo auténomo Total actividades académicas básicas Exámenes finales Porcentajes del L* parcial 2e parcial t4 14 +4 L4 4 7A 30 100 t4 14 !4 Total 14 14 7ü 30 100 9. BTBLIOGRAFíA 9.1. Bibliografia Básica: 1, BURBANO R, Jorge E,, ORTIZ G, Albertoi Enfeque Moderno de Planeación y Control de Recursos segunda edición. 2. 9.2. Bibtiografía Complernentaría: 1. PERE Nicolás, Elaboración y Control de Presupuestos, Ediciones Gestión 2000, S,4,, Bareelona; 1999 - 169 páginas, 2. WESCH Glenn, Planificación y Control de Utilidades, Editorial Pretince HAtL Méxieo 698, 3. WESCH Glenn, HILTON Ronald, GORDON Paul, RIVERA N. Carlos "Presupuestes Planifieaeién y Gontrel", Editerial Pearsen Edueaeién Sexta Edición México 4, PEL RIO Q, Rafael; "Presupuesto en Base €ere" EGA§Ai Méxieo 1ggg, 5. MUÑ|Z Luis "Control Presupuestario" 2009, Barcelona: Editorial Profit 2009 225 páginas

- 17. 7, PQRTAFSEIA PE tA A§IGNATURA Los alumnos llevarán una evidencia del avance académico que se denominará Portafolio de la Asignatura. Este comprende la producción realizada en el desarrollo de la asignatura. El mejor portafolio será seleccionado por el profesor para entregar al CEPYCA. Al pertafolie se le agregará los exámenes finales de ambos pareiales 8. EVALUAE!ÓN La evaluacién será diagnéstiea, formativa y sumativa, eonsiderándolas neeesarias y complementarias para una valoración global y objetiva de Io que ocurre en la situaeién de enseñanza y aprendizaje, tos alumnss serán evaluades eon lss siguientes parámetros, considerando que la calificación de los exámenes finales de eada parcial Gerrespenderán al 30% de la valeraeián total, el restante 70% se lo debe distribuir de acuerdo a los demás parámetros, utilizando un mínimo de einee parámetres, 8.{ Evaluaciones Parciales: Pruebas parciales dentro del proceso, determinadas con antelación en las clases. Presentaeión de infermes eserites Geme produeto de investigaeienes bibliográficas. Participación en clases a partir del trabajo autónomo del estudiante; y; partieipaeién en práetieas de laboratorio y de eampo de aouerdo a la pertineneia en la asignatura. 8¡3 Exámenes: Exámenes, del lparcial o interciclo (9na semana) y del ll parcial o final (18'" semana), establecidos en el calendario académico del nivel de acuerdo a la planificación del CEPYCA.

- 18. 6, TQRO L, Franeis€e J: Gestes ABG y Presupuestes 1rá Gd; Bagotá: Eeoe ediciones, 2010. 391 páginas 9.3. Páginas WEB (webgrafia) http://en.scientificcommons. oro/8842 1 1 4 http.//aq ris. fao. oro/ag ris- search/search/d isplay.do?f=20 1 2/XUXL20 1 200900009.xm1 :XL20 1 2000922 Ig. E¡ATQ§ BE T@§ PSGENTE§: Luis Oclavio Señalín Morales lngeniero Comercial en Administración de Empresas, Licenciado en Contabilidad y Auditoria, Contador Públ¡co Áutorizado. Luis-senalin@hotmail.com 0981121129 oficina 072931-324 fr¡o Luis Alfonzo Méndez Morocho lngeniero Comercial en Contabilidad y Auditoría, Diplomado Superior en Auditoria de Gestión, Contador Público Autorizado. Alfonzo-mendez-m@hotmail.com 0991813427 Nelson Rodrigo Ruiz Córdova Magíster en Educación Superior, lngeniero Comercial, Licenciado en Contabilidad y Auditoría, eontador PUUi¡co Autorizado nelsonrodriqorc@vahoo.com 0983528230 Gladys Narcisa Zúñiga Reyes Magísier en Eciucación Superior, Ingeniero Comercial en Administración de Empresas, Licenciado en Contabilidad y Auditoría, Contador Público Autorizado. qladys889404@gmail.com 9974Q45§7 Glare - 069069136 Movistar - Q72934217 Fiie Franklin Gilberto Alvarado Avilés Magíster en Auditoria y Contabilidad, lngeniero Comercial en Administración de Empresas; Lieeneiade en Administraeián; €ontadcr PÉbliee Autcrizado, 0991 295789 claro falvad@hotmail.com

- 19. Merehe Jessiea Galarza Monroy Magíster en Gerencia Publica, Diplomado en Tributación y Finanzas lngeniero Comercial en Administración de Empresas, Licenciado en Contabilidad y Auditoría, Contador Público Autorizado. 99849 1 7545 mevistar vesimer2S@hetmail,eem Rosendo Elías Carrillo Ayala Maglster en Administl'aeién de Empresás, lRgeniero Comereial en Administraeión de Empresas, Licenciado en Administración, Contador Público Autorizado. 0997552196 reca 2006@hotmail.com II. FIRMA DE LOS DOCENTES RESPONSABLES DE LA ELAtsOR.ACóN DEL SILABO lng. Com. Luis Octavio Señalin Morales lng. Com. Luis Alfonzo Méndez Morocho lng. Com. Franklin Gilberto Alvarado Avilés lng. Gladys Ztiñiga Reyes, Mgs. lng. Com. Nelson Rodrigo Ruiz Córdova Mgs lng. Com. Merche Jessika Galarza Monroy lng. Com Rosendo Elías Carrillo Ayala 12. FEEHA BE PRESENTAGIQN: 03 de Mayo del 2013